[뉴스콤 김경목 기자] 크리스티안 마티스(Christian Matthes), 인디애나대 교수가 미국 중립금리는 펜데믹 인플레이션 이후 상승하다 최근 주춤한 모습이라고 밝혔다.

그는 31일 개최된 '2024년 BOK 국제컨퍼런스'에서 "90일물 T-bill 수익률을 GDP 디플레이터로 실질화한 미국의 분기별 실질금리 데이터를 이용해 중립금리를 추정(기간: 1963.Q1~2023.Q4)한 결과 중립금리는 팬데믹 인플레이션 이후 상승하다 최근 주춤한 모습"이라고 밝혔다.

작년 4분기 미국 중립금리는 2.23%이며 90% 신뢰구간은 1.42~3.22%라고 했다.

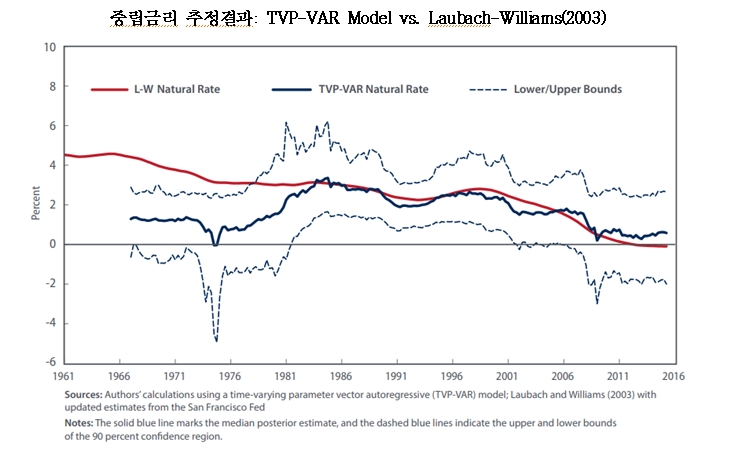

이날 '중립금리의 측정: 두 접근법 비교'라는 논문 발표에서 "본고는 ‘확률 변동성이 있는 시변모수 VAR모형’(TVP-VAR model with stochastic volatility)을 이용해 그 장기추세치(trend)로 중립금리를 측정했다"고 소개했다.

장기추세치로 중립금리를 추정하는 것은 경제가 장기적으로 수렴해 가는 균형수준에서의 금리라는 중립금리의 개념적 정의와 부합한다고 했다.

본 방법론은 케인지안 이론에 기반한 준구조 모형인 Laubach-Williams(2003) 방법론에 비해 덜 제약적(구조적 제약을 가하지 않는 시계열 방법)이라고 밝혔다.

거시 시계열 자료에서 흔히 나타나는 비선형적, 비대칭적인 움직임을 잘 포착(Time-varying parameter VAR을 이용)한다고 했다.

한편 팬데믹 이전의 흐름을 보면 본고의 중립금리 흐름은 LW(2003) 추정치와는 달리 2008년 이후 마이너스(-)를 보인 기간은 없었다고 밝혔다.

그러면서 "이는 금융위기 이후 연준의 통화정책이 과도하게 완화적이었을 가능성을 시사한다"고 덧붙였다.

김경목 기자 kkm3416@newskom.co.kr