[뉴스콤 장태민 기자] ■ 손해보험사 3사 1Q24 순이익 1.76조원...컨센서스 34.2% 상회

손해보험사 3사 (삼성화재, DB손해보험, 현대해상) 합산 1Q24 순이익은 1.76조원 (+28.1% YoY, +286.7% QoQ)으로 컨센서스를 34.2% 상회.

1) 보험손익의 손실부담계약비용 환입이 발생한 가운데 (DB손해보험 1,000억원, 현대해상 2,700억원), 2) 투자손익이 주식관련 평가이익 호조로 양호한 것에 기인.

보험손익의 환입 요인 제외 시 3사 합산 1Q24 순이익은 1.39조원 (+1.2% YoY, +205.5% QoQ)으로 컨센서스를 6.0% 상회한 것으로 추정

■ 핵심 지표 1. CSM잔액 증가율

손해보험사 3사 합산 CSM잔액은 35.3조원으로 전분기대비 2.2% 증가

업계 공통적으로 1Q 중 상품 개정, GA채널 확대 (ex. 삼성화재 GA매출 비중 30%; +10%p YoY), 경쟁 강화 등으로 배수가 전분기대비 평균 1.8배 하락(= 신계약 CSM 축소 요인)

다만 판매력 및 CSM 조정에 따라 보험사별 CSM잔액 성장률 상이.

1) 삼성화재는 판매량 증가로 신계약 CSM이 전분기와 유사한 수준 유지 및 CSM 조정 안정화 (-1,962억원 vs. 4Q23 -5,188억원)로 견조한 성장세 시현(+3.7% QoQ).

2) DB손해보험 또한 판매량 증가 및 CSM 조정 안정화 (-2,059억원 vs. 4Q23 -7,944억원)로 순증 기조 유지 (+2.4% QoQ).

반면 3) 현대해상은 판매량 증가로 신계약 CSM은 타사대비 높은 수준으로 증가했으나 (+13.3%QoQ), CSM조정은 IBNR 산출 기준 변경 건으로 인해 확대 (-2,000억원 vs. 4Q23 210억원)됨에 따라 전분기와 유사한 수준에 그침 (+0.5% QoQ)

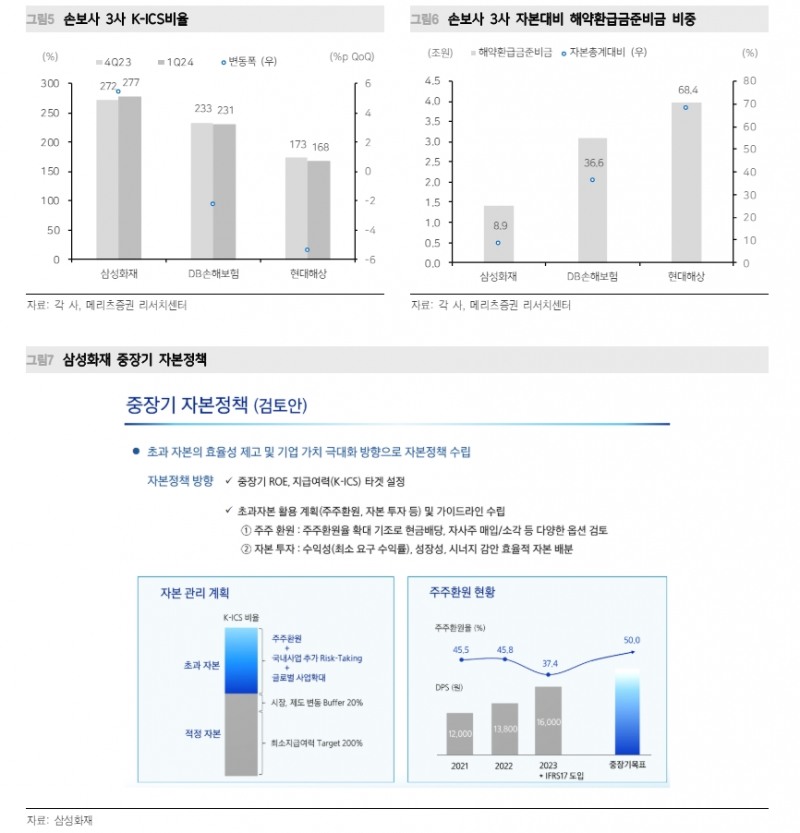

■ 핵심 지표 2. K-ICS비율

1Q 중 제도 변경으로 인해 K-ICS비율 변동폭 상이.

1) 삼성화재는 제도 개선에도 불구, 양호한 본업의 경쟁력으로 업종 내 가장 높은 수준 유지 (277%; +4.3%p QoQ).

2) DB손해보험 또한 할인율 제도 변경에도 불구 높은 수준 유지 (231%; -2.2%p QoQ).

반면 3) 현대해상은 할인율 제도 변경 (-9%p)으로 상대적으로 높은 하락세 시현 (168%; -5.4%p QoQ). 다만 현대해상은 2Q 중 후순위채 발행 준비하고 있는 점 고려 시 추후 180% 회복될 것으로 예상

■ 구체화되고 있는 자본정책

삼성화재는 적정자본 수준 220% 제시, 초과분에 대해 주주환원 (중장기 주주환원율 50% 제시) 및 자본투자를 진행 예정. DB손해보험은 2Q24 실적 발표를 통해 자본정책 구체화 예정

(조아해 메리츠증권 연구원)

자료: 메리츠증권

자료: 메리츠증권 장태민 기자 chang@newskom.co.kr

![[코멘트] 손보3사 1분기 순익 1.76조원로 컨센서스 34% 상회...K-ICS비율 변동폭 상이 - 메리츠證](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024051613101700975d94729ce13211255206179.jpg&nmt=59)

![[코멘트] 손보3사 1분기 순익 1.76조원로 컨센서스 34% 상회...K-ICS비율 변동폭 상이 - 메리츠證](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024051613103907929d94729ce13211255206179.jpg&nmt=59)

![[코멘트] 손보3사 1분기 순익 1.76조원로 컨센서스 34% 상회...K-ICS비율 변동폭 상이 - 메리츠證](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024051613105801286d94729ce13211255206179.jpg&nmt=59)

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널