[뉴스콤 장태민 기자] 대신증권은 23일 "국내 주식시장의 상승동력 주체가 저PBR주에서 수출·성장주로 전환될 것"이라고 전망했다.

이경민 연구원은 "오는 26일 한국 밸류업 프로그램 세부 내용이 공개된다"면서 이같이 예상했다.

이 연구원은 "밸류업 프로그램 기대감에 이미 상당수 종목들이 급등세를 보인 만큼 밸류업 프로그램 내용이 투자자들의 기대를 크게 상회하는 서프라이즈 결과를 보여주지 않는다면 저PBR 종목들은 당분간 과열·매물소화 과정을 진행할 것"이라고 예상했다.

그는 "미국의 1월 CPI에 이은 PPI 쇼크를 계기로 빠르게 진행된 통화정책 정상화는 2월말부터 3월 중순까지 추가적인 반등 시도의 시작점이라고 판단된다"면서 "시장 기대와 연준의 스탠스 간의 괴리가 상당부분 정상화됨에 따라 향후 경제지표 결과에 따라 금리인하 기대가 재유입될 가능성이 높아졌다"고 평가했다.

그는 "3월 FOMC까지 경제지표 호조, 물가 상방압력 확대로 인한 통화정책 기대 후퇴 가능성과 변동 폭보다 경제지표 부진, 물가 둔화 재확인 시 통화정책 기대가 재유입될 가능성과 5월 기준금리 컨센서스 변동 폭이 커질 수 있다"고 판단했다.

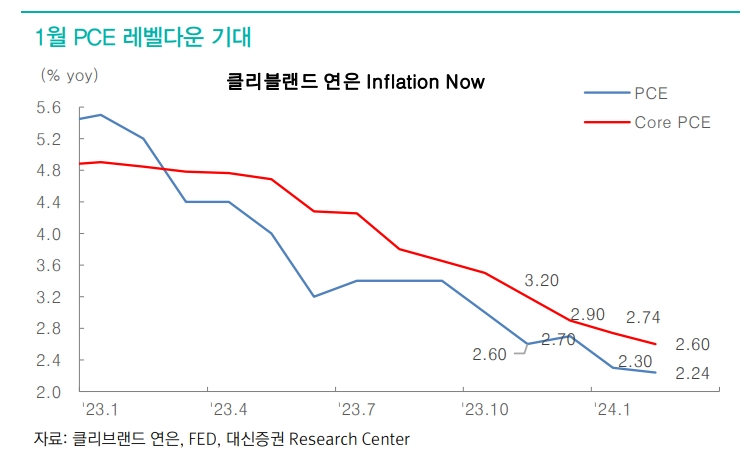

특히 29일에 나오는 1월 PCE 발표가 주목된다고 밝혔다.

블룸버그 컨센서스 기준 PCE 물가는 2.4%, Core PCE는 2.8%. 12월 PCE 2.6%, Core PCE 2.9% 대비 둔화된다는 전망이다.

이 연구원은 "PCE 물가가 2%대 초반으로 진입하면서 연준의 물가 목표치 2%에 근접하고 있음을 시사하고 있다"고 평가했다.

이후 발표되는 경제지표도 전월대비 부진할 것으로 예상했다.

그는 "1월 소매판매, 산업생산이 예상보다 큰 폭의 감소세를 기록했고 최근 채권금리 반등으로 소비심리도 일부 후퇴할 가능성 높기 때문"이라며 "이 경우 통화정책 기대 정상화 과정에서 채권금리와 달러 인덱스 하향 안정세 전환이 기대된다"고 덧붙였다.

중국의 예상 밖 큰 폭의 대출우대금리 인하와 미국의 채권금리 안정은 국내 수출주와 성장주 반등에 힘을 실어줄 것이라고 전망했다.

이 연구원은 "4분기 실적시즌 이후 12개월 선행 EPS가 안정을 찾아가고 외국인 순매수도 재유입되고 있는 반도체, 조선, 인터넷 업종을 주목한다"면서 " 2차전지도 실적 불확실성 진정, 외국인 순매수 유입 등으로 단기 트레이딩이 가능하다"고 밝혔다.

그는 "2월말 이후 KOSPI 반등은 저PBR주에서 수출주, 성장주로 바톤 터치 이후 막판 스퍼트를 해갈 것"이라고 예상했다.

1차 코스피 목표치를 2,750p로 제시했다. 확정실적 기준 PBR 1배이자, 선행 PER 기준 11배 초반 수준이며, 이는 밸류에이션 정상화의 목표치로 볼 수 있다고 덧붙였다.

장태민 기자 chang@newskom.co.kr

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널