[뉴스콤 장태민 기자] 신한투자증권은 25일 "인민은행이 지준율 50bp 인하를 결정한 가운데 양회 전까지 정책 기대감이 점증할 것"이라고 전망했다.

신승웅 연구원은 "중국 주식시장에 필요한 것은 증안기금이 아닌 경기부양책"이라며 이같이 밝혔다.

24일 본토주식 마감(한국 시간 오후 4시) 직후 인민은행은 시중은행 지준율 50bp 인하를 발표했다. 이를 통한 시중 유동성 공급 효과는 약 1조위안이다. 동시에 농업, 중소영세기업 지원을 위한 재대출 금리도 2%에서 1.75%로 25bp 인하했다.

신 연구원은 "1월 LPR 금리가 동결되면서 2월 지준율 인하로 시장의 기대감이 모였던 상황이었다. 다분히 예상 가능한 범위에서 이뤄진 조치"라며 "그럼에도 지준율 발표 이후 홍콩 주식시장이 장 막판 급반등한 이유는 증안기금 투입 가능성과 함께 모처럼 부양성 조치가 더해진 까닭"이라고 밝혔다.

그는 "물론 지준율 인하만으로 추세 전환을 이끌기에는 역부족이다. 팬데믹 이후 지준율 인하 조치는 총 9번 있었으나 효과는 제한적이었다"면서 "주목하는 점은 정책의 연속성"이라고 밝혔다.

판궁성 인민은행장은 기자회견에서 보다 선명한 정책 기조를 강조했다. 부양책 강화 예고와 함께 물가 회복이라는 구체적인 목표를 제시했다.

신 연구원은 "당국 입장을 감안할 대 내달 정책금리 인하 가능성을 높다"면서 "앞으로 한 달은 정책이 주도하는 시간"이라고 밝혔다.

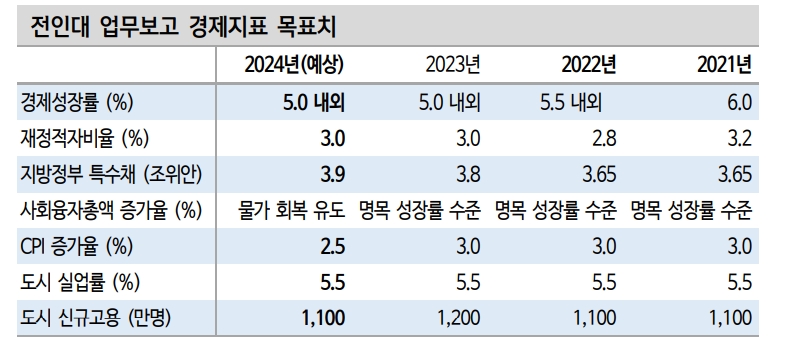

1~2월 주요 지방정부는 경제성장률 목표치를 제시한다. 중앙정부의 Proxy로 여겨지는 상하이와 베이징 모두 올해 ‘5% 전후’ 성장을 예고했다. 현재 시장 컨센서스가 4.5%에서 형성되는 점을 고려하면 쉽지 않은 목표다.

신 연구원은 따라서 부양의 강도가 높아질 수 있다고 했다.

그는 "3월 초 전국 양회 전까지 정책 기대감이 점증하며 주식시장도 기술적 반등을 시도할 것"이라며 "하지만 펀더멘털 개선이 동반되지 않는 기술적 반등은 되돌림의 과정을 겪는다는 점을 유념할 필요가 있다. 추세 전환을 위해서는 뚜렷한 경기 회복 시그널이 필요하다"고 했다.

■ 증시안정기금 투입 기대감 확산에도 규모와 시기에 갖는 의구심

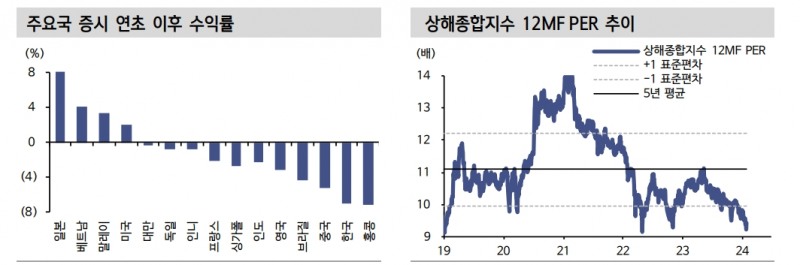

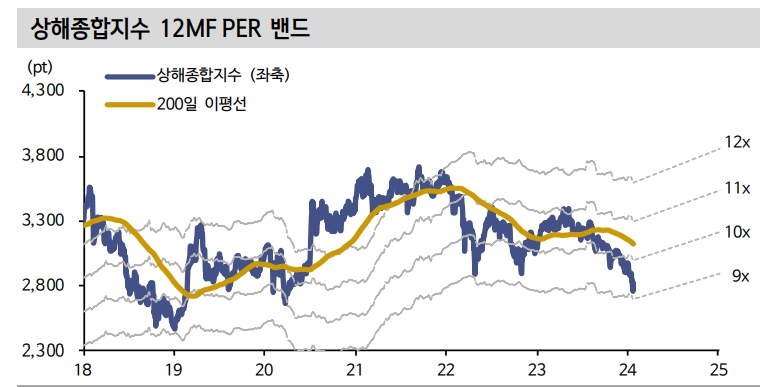

연초부터 중화권 주식시장 부진이 이어진다. 상해종합지수와 홍콩H지수는 2024년 들어 각각 5.2%, 7.2% 하락했다. 부진한 경제지표에도 부양책 집행을 주저하는 당국의 모습에 투자심리는 더욱 얼어붙었다.

본토거래소에 상장된 미국과 일본 ETF로만 수급이 집중될 정도로 로컬 투자자조차 차이나 엑소더스에 동참했다.

시장의 기류를 바꾼 것은 주식시장 부양책 기대감이다.

일부 외신이 중국 정부가 2조위안(약 370조원) 규모의 증안기금 투입을 검토 중이라고 보도한 가운데 중앙회금공사(CIC) 등 국부펀드에 3,000억위안(약 55조원)의 역내 투자 자금을 배정한 것으로 알려졌다.

전일 열린 국무원 상무회의에서 리창 총리가 자본시장 안정화 대책을 촉구한 점도 증안기금 투입에 기대감을 갖게 했다.

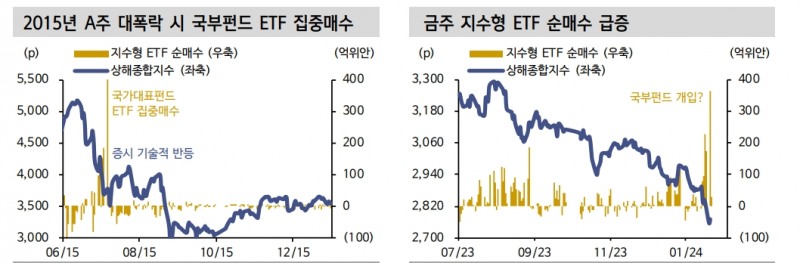

신 연구원은 그러나 "언론 보도에서 언급한 증안기금의 규모는 현실적이지 않다. 로컬 IB들도 대체로 시기와 부양규모에 대해 의구심을 제시했다"면서 "2015년 본토주가 대폭락 당시에도 ‘국가대표펀드’의 주식 부양규모는 1,200억위안(약 22조원)에 그쳤다"고 지적했다.

게다가 약세장의 근본적 원인은 부진한 펀더멘털에 있다고 했다. 도합 2.3조위안 규모의 자금 동원이 가능하다면 이를 경기부양에 사용하는게 합리적이라고 판단했다.

그는 "시기와 규모가 관건이나 정부의 주식시장 개입은 가능하다고 본다. 방법론은 과거와 다르지 않다"면서 "국부펀드를 통한 지수형 ETF 집중매수가 유력하다"고 내다봤다.

이미 이번주 들어 CSI300 지수추종 ETF 순매수세가 급증했다. 수급 주체가 불분명해 국부펀드 개입을 단정지을 수는 없으나 일반적인 움직임은 아니다.

신 연구원은 "과거 경험을 비춰볼 때 대형주 위주로 기술적 반등을 보일 공산이 크다"고 풀이했다.

장태민 기자 chang@newskom.co.kr