[뉴스콤 장태민 기자] DB금융투자는 19일 "디스인플레이션이 지연되더라도 연준의 금리인하 조건은 상반기 중엔 충족될 것"이라고 전망했다.

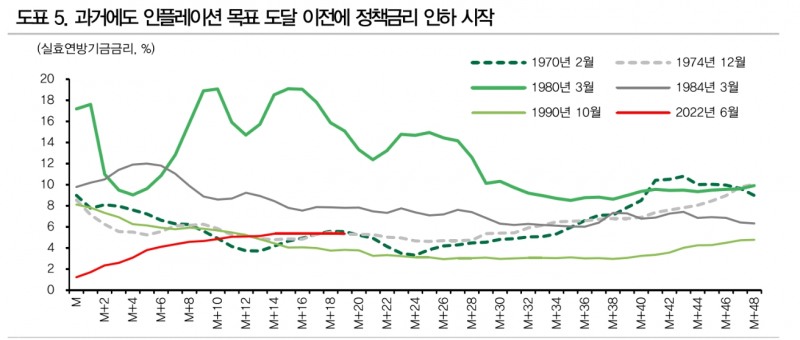

박성우 연구원은 "파월 의장은 인플레이션 2% 도달 전 금리인하를 시작하는 게 적절하다고 언급한 바 있다"면서 이같이 예상했다.

박 연구원은 "과거 연준도 인플레 억제에 실패했던 1970년대를 제외하면 정책금리를 제약적 수준으로 유지하되 인플레 둔화에 발맞춰 금리인하를 실시했다"면서 "2월 초 FOMC 이후 연준 인사들이 매파적 목소리를내면서 연말~연초 완화됐던 금융환경이 재차 긴축되고 있다"고 밝혔다.

연준 리스크 상승을 반영하며 30년 모기지 금리는 7%에 다시 근접하고 있다.

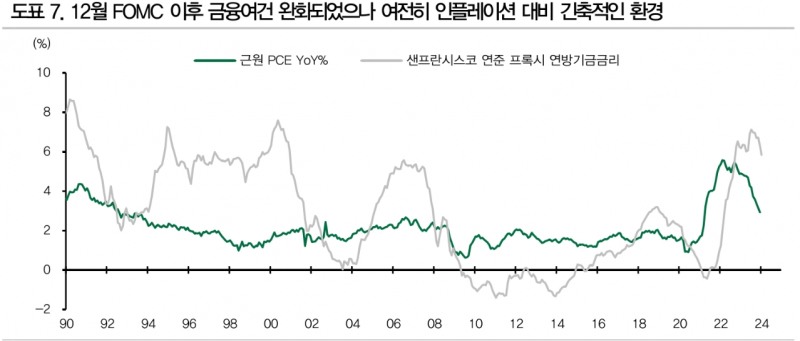

그는 "12월 FOMC 이후 금융여건이 상당 부분 완화됐으나 여전히 인플레 대비 긴축적"이라며 "인플레 목표 달성까지는 갈 길이 매우 멀 것"이라고 내다봤다.

다만 각종 리스크를 감안할 때 디스인플레이션이 다소 정체되더라도 현재의 높은 실질정책금리를 감안할 때 덜 제약적인 수준으로의 기준금리 조정에 나설 수 있는 조건은 상반기 중 충족될 수 있을 것이라고 내다봤다.

■ 울퉁불퉁한 디스인플레 과정

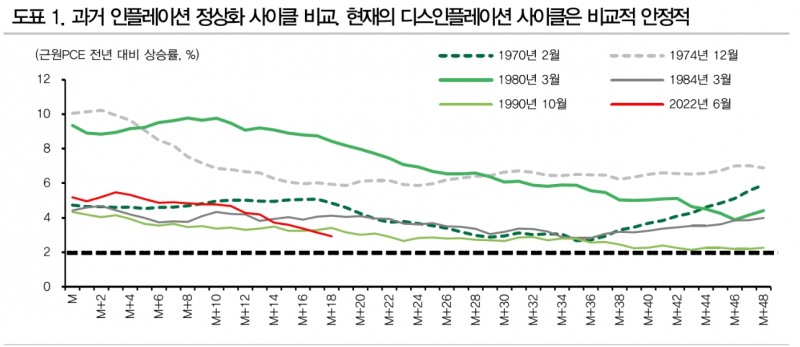

역사적으로 볼 때 디스인플레이션 과정이 직선으로 매끈하게 나타난 적은 없었다.

박 연구원은 "지난주 발표된 비우호적인 1월 CPI와 PPI는 디스인플레이션 추세에 제동이 걸렸을 수 있다는 우려를 남겼다"면서 "전반적으로 연초 효과, 23년 말 이후 완화된 금융시장 환경이 주된 배경이었을 수 있다"고 밝혔다.

과거에도 디스인플레이션 과정을 통해 연준 목표 부근까지 물가상승률이 내려오는 데는 상당히 오랜 시간이 걸렸다.

그는 "1970년 이후 인플레가 문제가 됐던 과거 사례와 비교해 보면 현재의 디스인플레이션 사이클에 특별한 문제가 있어 보이지는 않는다"면서 "인플레이션 정상화 과정은 과거에도 더디게 진행됐다"고 밝혔다.

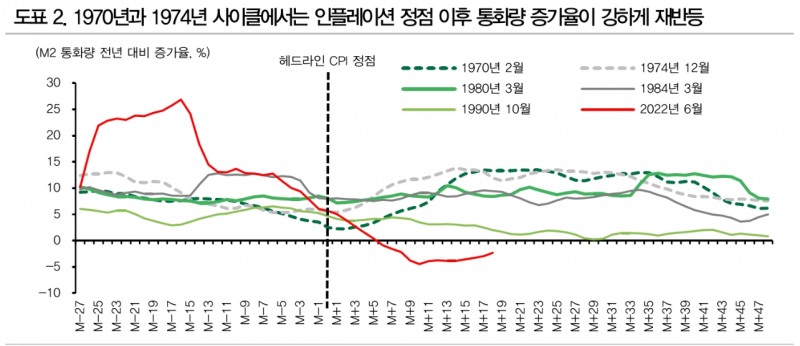

인플레이션은 화폐적 현상이라는 '기본'으로 돌아야 가야 한다고 밝혔다.

박 연구원은 "널리 알려진 바와 같이 인플레이션은 시중 통화량 증가율의 후행지표"라며 "과거 사례를 봐도 통화량 증가율 급등이 인플레를 일으켰고 이후 통화량 성장세가 둔화되면서 후행적으로 디스인플레이션이 진행됐다"고 밝혔다.

인플레 억제에 실패했던 1970년과 1974년엔 인플레이션 안정 이후 시중 통화량 증가율이 재차 급반등했다.

그는 "현재 시중 통화량 성장세가 억제돼 있다는 점에서 디스인플레이션 기조가 훼손되지는 않은 것으로 보인다"고 판단했다.

다만 강력한 인플레이션 선행지표인 통화량 증가율이 꺾였지만 디스인플레이션 지연 위험이 있다고 했다.

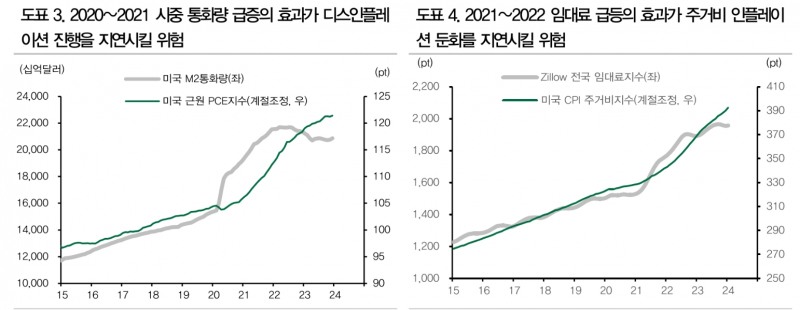

박 연구원은 "20~21년 강한 통화/재정 부양에 시중통화는 2차 세계대전 이후 최대 기울기로 폭증했다"면서 "당시 민간부문은 저렴한 고정금리 장기 자금을 확보했다"고 지적했다.

이는 고강도 긴축에도 견조한 경제활동의 원동력으로 작용하고 있으며, 그에 따라 디스인플레이션도 지연될 위험이 있다고 풀이했다.

그는 "물론 시중 돈 중 상당부분이 금융시장으로 흘러 들어가기 때문에 과거의 누적 통화 성장세만큼 실물 인플레이션이 같은 수준만큼 발생하지 않는다"면서 "지금의 주거비 인플레이션 완화 지연도 비슷한 논리로 생각해 볼 수 있다"고 밝혔다.

21~22년 임대료가 큰폭으로 올랐기 때문에 아직 해당 효과가 남아 있을 수 있다고 했다.

그는 "인플레이션 선행지표인 통화량과 현재 임대료지수의 전년비 성장률이 크게 떨어졌지만 워낙 이전 절대 레벨이 높았던 영향이 남아 있는 것"이라며 "앞으로 인플레이션이 유의미하게 반등할 가능성은 낮지만 디스인플레이션 흐름이 정체 또는 지연될 가능성은 있다"고 덧붙였다.