[뉴스콤 장태민 기자] KB증권은 26일 "기준금리 인하 기대감이 후퇴하는 가운데 미국과 한국 모두 공급 우려, 단기간 유동성 우려로 금리 상승 압력을 받을 것"이라고 전망했다.

임재균 연구원은 "2월 국채발행계획은 14조원으로 지난 1월 (11조원) 보다 3조원 가량 증가했다"면서 이같이 예상했다.

임 연구원은 "과거에 2월에 설 연휴가 존재할 때에는 발행이 크게 증가(동일 혹은 축소시켰던 경우도 존재)하지 않았던 것을 감안했을 때 2월 발행 규모를 증가시킨 점은 그만큼 상반기 중 국채 발행 부담이 존재한다는 것"이라고 해석했다.

■ 연준 BTFP 종료는 美금리 상승 압력

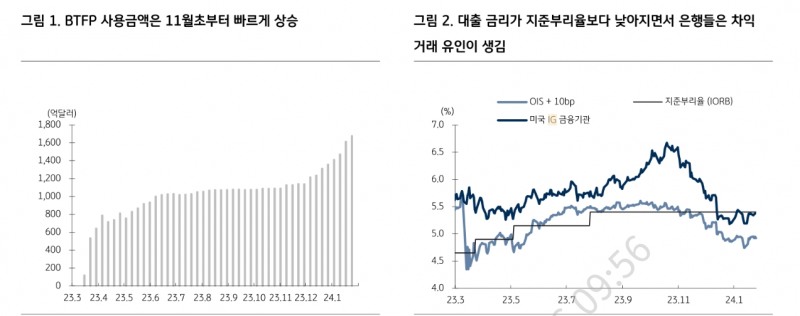

전날 미 연준이 BTFP(은행 기간 대출 프로그램)를 오는 3월 11일에 종료하며 BTFP 금리의 하단은 지준부리율(IORB)로 즉시 변경한다고 밝힌 점 또한 부담이 될 것으로 봤다.

연준은 지난 3월 SVB가 파산한 이후 은행의 시스템 우려가 높아지자 예금 취급기관 등 제 1차 신용 적격기관을 대상으로 금융기관이 보유하고 있는 채권을 담보로 대출을 제공했다. 담보 규모는 액면가 기준이며 대출금리는 1년 OIS금리 +10bp다.

임 연구원은 "작년말 미국 은행의 별다른 시스템 위기가 없음에도 불구하고 BTFP의 잔액은 1,678억 달러로 기존대비 큰 폭으로 증가했다. 이는 11월 FOMC 이후 시장의 금리인하 기대감으로 OIS 금리가 지준부리율을 하회하자 미국 은행들이 BTFP를 통해 대출을 받은 이후 지준을 맡기면서 무위험 차익 거래를 해왔기 때문"이라고 밝혔다.

더욱이 BTFP를 이용한 금융기관이 2년간 비밀을 유지하기로 하면서 은행들이 BTFP를 이용해도 부실은행으로 낙인이 찍히는 부정적 영향이 없는 점도 은행들로 하여금 무위험 차익 거래를 부추겼다고 해석했다.

임 연구원은 그러나 "3월 11일 BTFP 종료에 앞서 BTFP의 금리 하단을 지준부리율로 높이면서 은행들의 차익 거래 유인이 제거됐다"며 "BTFP 종료는 연준이 미국 내 은행 시스템에 대해 큰 문제를 느끼지 못하고 있기 때문이지만, BTFP 종료 및 종료에 앞서 차익거래 유인을 제거함으로써 단기간 시장은 부담을 느낄 수 있다"고 분석했다.

작년말 금리가 하락한 이유 중 하나는 금리인하 기대감과 더불어 증가한 지급준비율 때문이라고 밝혔다.

그는 "지준의 증가 이유는 MMF 자금이 연준의 역레포보다 T-bills을 매입한 것도 존재하지만, 은행들이 BTFP를 이용한 점도 존재한다"면서 "다만 차익거래 유인이 사라지면서 이에 따른 자금은 지준에서 감소하게 될 것"이라고 밝혔다.

임 연구원은 "BTFP의 대출금리와 지준부리율이 역전되기 시작한 11월 초 증가한 BTFP 사용 금액이 차익거래 자금이라고 가정할 경우 차익거래 유인 제거로 빠져나갈 BTFP 금액은 587억 달러(단순히 지준도 587억 달러 감소)"라며 "큰 규모는 아니지만 지준이 감소하면서 시장에 영향을 줄 수 있다"고 밝혔다.

또한 미국 은행들 입장에서 BTFP는 만약의 사태에 돈을 빌릴 수 있다는 안전판 역할을 해왔지만 BTFP가 종료됨에 따라 은행들은 불확실성에 대비하기 위해 자기자본을 더 쌓아야 할 것이라고 밝혔다.

임 연구원은 "BTFP의 종료는 예정돼 있었지만 BTFP 금리의 하단이 상향조정되는 점은 시장이 예상치 못했던 이벤트인 만큼 발행을 서두르는 은행도 존재할 것"이라며 "블룸버그 바클레이즈 미국 투자등급 금융 채권 지수의 금리는 5.37%로 단순히 계산할 경우 미국 은행들의 절반 가량은 BTFP 종료 전까지 채권을 발행하는 것보다 BTFP를 이용하는 것이 더 경제적이었기 때문"이라고 밝혔다.

미국의 1월 1~25일까지의 투자등급 채권 발행규모는 1,496억 달러로 작년 동기간대비 2배가 넘었다.

그는 "대규모 채권 발행에도 시장은 연말 낮아질 금리를 생각하며 소화를 하고 있지만, 과도했던 금리인하 기대감이 후퇴함에 따라 점점 부담을 가질 수 있다"며 "더욱이 전일 발표된 미국의 4분기 경제 성장률은 3.3% (전분기대비, 연율)로 지난 3분기(4.9%)보다 둔화됐지만, 시장 예상치 (2.0%)와 GDPNow의 추정치 (2.4%)를 크게 상회했다"고 밝혔다.

연준의 긴축에도 불구하고 민간소비 (2.8%)가 견고한 모습을 보이고 있으며, 총 투자도 2.1% 증가하면서 예상외로 견고한 모습이라고 진단했다.

정부 지출도 3.3% 증가하면서 6개 분기 연속 성장에 기여햇다고 밝혔다. 4분기 근원 개인 소비지출 물가가 2.0%를 기록하면서 연방기금금리 선물시장에 반영된 금리인하 확률은 큰 변화가 없었지만, 미국 경제가 견고한 모습을 보인다면 연준은 예상보다 이르게, 그리고 빠른 속도로 인하할 명분이 약해진다고 덧붙였다.

장태민 기자 chang@newskom.co.kr