[뉴스콤 장태민 기자] 국제금융센터는 15일 "미국 회사채 시장의 전반적인 발행 여건은 대규모 발행 수요 등에 따라 기대보다 좋지 않을 가능성이 있다"고 전망했다.

국금센터는 "24년 초반 미국 회사채 발행 호조는 향후 시장 변동성이 커질 것에 대비한 선제적 조달에 상당 부분 기인한 것으로 평가되며 연말로 갈수록 금리하락이 예상된다"면서도 이같이 예상햇다.

센터는 발행여건과 관련해 금리변동성, 대규모 만기도래, 불확실성 증가 등을 감안해야 한다고 밝혔다.

센터의 박승민 연구원은 "현지 금융사들은 24년중 연준 피봇 등으로 국채금리가 하락할 것으로 전망하면서도 단기적으로는 상방 압력이 강하다는 시각도 존재한다"고 밝혔다.

박 연구원은 "24년 회사채 만기도래액은 하반기보다는 상반기가 더 크며, 기업 선발행 수요로 상반기에 발행 집중도가 추가적으로 상승할 수 있는 점은 수급 부담 요인"이라고 진단했다.

그는 또 "중국 부동산 시장 부진이 이어지고 있으며 중동 사태 확전 가능성 등으로 인한 물가 상방 리스크도 상당하다"면서 "트럼프 당선 시 인플레이션 재발 위험, 기업 수익 개선 기대 등 회사채 시장 강·약세 요인이 병존한다"고 풀이했다.

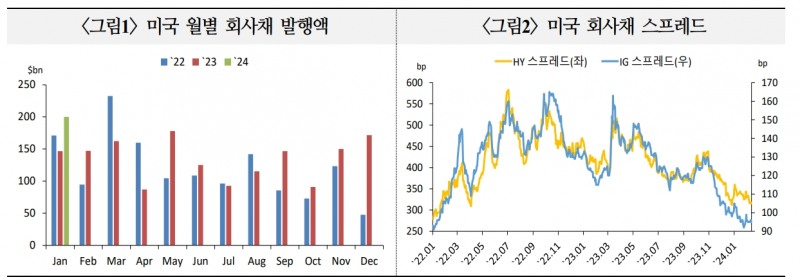

■ 1월 기준 미국 회사채 발행, 역대 최대규모로 이뤄져

1월 기준 미국 회사채 발행규모는 역대 최대인 $2,001억을 기록했다.

1월 기준 발행규모는 22년 $1,711억→23년 $1,467억→24년 $2,001억을 나타냈다. 월간 기준으로는 22년 3월($2,326억) 이후 최대치였다.

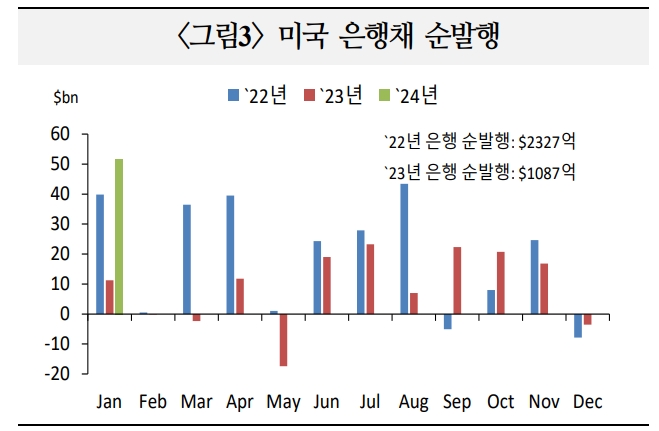

작년 대비 1월 벤치마크 금리는 하락했으며 가산금리의 경우 IG는 축소되고 투기등급(HY)은 확대됐다.

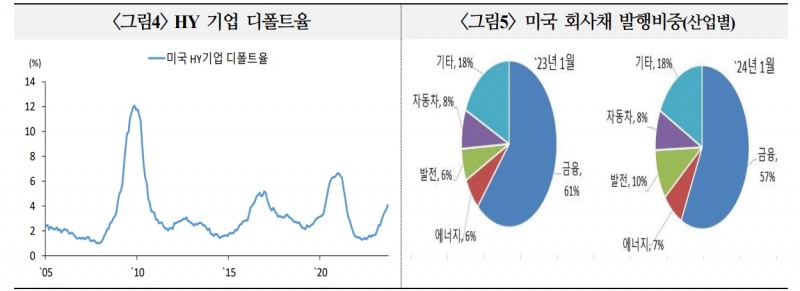

박 연구원은 "작년 3월 SVB 사태 이후 중단됐던 금융기관 발행이 재개됐고 다수 기업들이 연중 불확실성을 회피하기 위해 자금 조달을 앞당겼기 때문에 1월에 발행이 늘었다"고 밝혔다.

견조한 투자수요에도 불구하고 HY 회사채는 기피하고 있는 게 특징이다. 또 은행, 발전기업 등을 중심으로 회사채 공급이 확대된 가운데 은행채 만기 영향으로 장기물 발행이 증가했다.

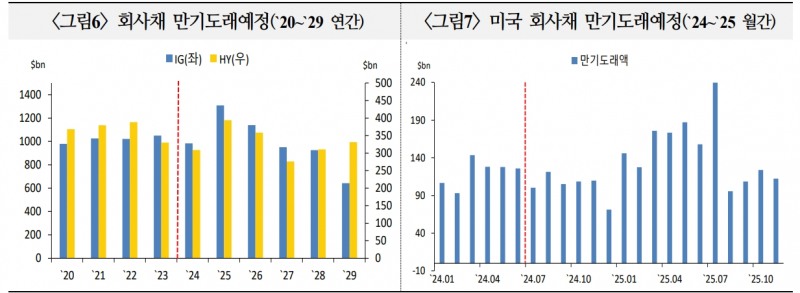

박 연구원은 "HY 회사채는 전년 대비 발행이 증가했지만 1월 스프레드가 확대되는 등 IG 회사채에 비해 수요가 부진했다"면서 "최근 HY 기업 디폴트율 상승 등 신용 우려가 점증함에 따라 위험회피 심리가 강화된 데 기인한다"고 평가했다.

그는 "Top Six 은행 등 고신용 은행을 중심으로 금융채 공급이 증가했다. 비금융채는 발전, 자동차 기업 등이 발행 확대를 견인했다"면서 "23년에 비해 발행액 기준 중장기(4~12년) 조달이 확대된 것도 특징"이라고 덧붙였다.

자료: 국제금융센터

자료: 국제금융센터 장태민 기자 chang@newskom.co.kr