[뉴스콤 장태민 기자] KB증권은 28일 "6월 금리인하를 반영한 미국채 시장이 인하 지연 가능성을 크게 고려하지 않고 있는 상황"이라고 진단했다.

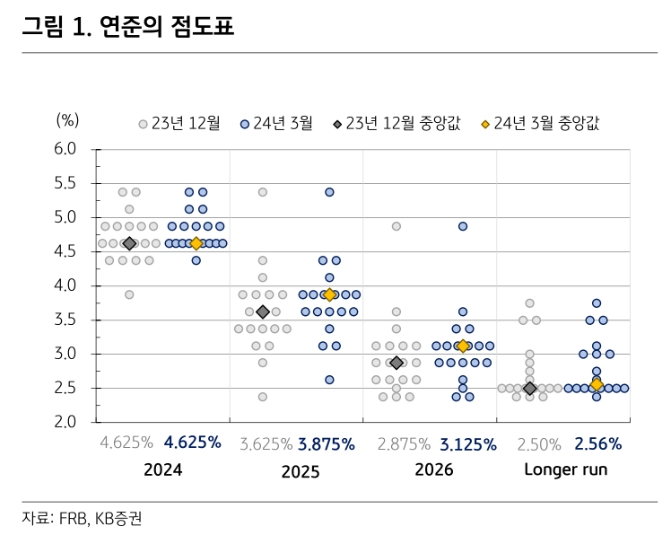

3월 FOMC는 점도표를 통해 연준은 인하 횟수가 축소될 수 있다는 시장의 우려와 달리 3차례 인하 전망을 유지했다.

다만 19명 중 9명이 2차례 이하를 전망한 만큼 연준의 인하 전망이 향후 축소될 위험은 존재한다.

임재균 연구원은 "시장은 3차례 인하 전망이 유지됐다는 점과 파월 의장이 경제전망과 달리 금리인하 가능성을 열어놓고 고용시장에 대해서도 다소 우려하는 발언한 점을 근거로 6월 인하 가능성을 우세하게 바라보고 있다"고 지적했다.

연방기금금리선물 시장에서는 6월 인하 확률을 70% 수준으로 반영하고 있는 상황이다. 파월은 금리인하 시점을 명시적으로 밝히지는 않았지만, 연준은 계속해서 데이터를 강조하는 중이다.

임 연구원은 "6월 FOMC 전까지 발표되는 고용지표와 물가 지표에 따라 연준은 6월 금리인하 여부를 결정할 것"이라고 내다봤다.

지난 2019년 7월 연준은 미중 무역 분쟁으로 보험성 인하를 단행하기에 앞서 2019년 6월 FOMC 성명서에서 ‘향후 기준금리를 조정할 때 인내심을 갖겠다’는 문구를 삭제하면서 다음 회의에서 금리를 인하할 것임을 시사한 바 있다.

그는 "연준이 금리인하 시그널 없이 금리를 인하할 수 있지만, 경기 침체로 급작스럽게 인하를 단행하는게 아니라면 2019년과 마찬가지로 금리인하에 앞서 금리인하를 시사할 가능성이 높다"고 풀이했다.

6월에 인하를 하기 위해서는 5월에 시그널을 보내야 한다는 것이다.

6월 FOMC(6/12) 전까지 3차례의 비농업부문 고용(4/5, 5/3, 6/7)과 소비자물가(4/10, 5/15, 6/12)가 발표되지만, 5월 FOMC(5/1) 전까지는 1차례의 고용과 물가 데이터만을 확인할 수 있다.

이 연구원은 따라서 "4월에 발표되는 고용과 물가가 중요하다"면서 "1~2월 비농업부문의 고용자수 증감은 시장 예상치를 상회하면서 경기에 대한 눈높이를 높였지만 3월 비농업부문 고용자수가 예상보다 부진할 경우 시장은 경기에 대한 우려를 높이면서 물가와 상관없이 6월 인하 기대를 키울 가능성이 높다"고 풀이했다.

그는 "반면 고용시장의 견고한 모습이 확인된다면, 파월은 실업률이 상승하지 않더라도 물가가 둔화되면 금리를 인하할 수 있다고 언급한 만큼 시장은 3월 소비자물가 데이터를 확인하고 싶어할 것"이라고 내다봤다.

3월 미국 소비자물가의 시장 예상치는 전월대비 +0.2%, 핵심 소비자물가는 +0.3%이며, 클리브랜드 연은에서 추정하는 Inflation nowcasting에서는 헤드라인은 0.34%, 핵심은 0.31%로 추정하고 있다.

시장과 클리브랜드 연은 모두 지난 2월(헤드라인 0.44%, 핵심 0.36%)보다 둔화될 것으로 예상하는 중이다.

임 연구원은 "5월에 발표될 4월 소비자물가에 대한 불확실성은 존재하나 3월 물가가 시장의 예상대로 둔화 혹은 예상보다 둔화될 경우 시장은 6월 인하 가능성을 높일 것"이라며 "다만 6월 인하 가능성은 시장에 상당부분 반영된 만큼 채권 시장에 미치는 영향력은 크지 않을 것"이라고 전망했다.

반면 3월 소비자물가가 시장의 예상보다 더디게 둔화될 경우 연준은 5월 FOMC에서 차기 회의에서 금리를 인하할 것이라는 시그널을 보내기 어려울 것이라고 내다봤다.

그는 "4월과 5월 소비자물가가 둔화되는 경우가 존재하는 만큼 6월 인하 가능성이 사라지지는 않겠지만, 이 경우 연준은 5월에 인하 시그널 없이 금리를 인하해야 한다"고 밝혔다.

임 연구원은 "또한 5월 소비자물가는 6월 FOMC와 같은 날 발표되는 만큼 시장 입장에서 6월 FOMC 전에 실질적으로 반영할 수 있는 물가 지표는 4월 소비자물가가 마지막이 될 텐데, 물가 둔화가 울퉁불퉁(bumpy)하다고 꾸준히 주장하고 있는 연준 입장에서도 한 차례의 물가 둔화를 바라보면서 금리를 인하하기에는 부담스러울 것"이라고 관측했다.

그는 "실업률이 상승하기 시작하면 빠르게 상승하며, 연준도 이 부분을 우려하고 있는 만큼 3월 및 4월 물가 둔화와 상관없이 6월에 금리를 인하할 가능성은 존재한다"면서 "다만 이 경우 연준은 실업률 상승에 따른 보험성 인하일 것이며 금리인하는 매우 더디게 진행될 수 있다"고 예상했다.

이어 "6월에 인하를 단행할 경우 연준이 점도표에서 언급한 것과 같이 3차례 인하하기보다는 2차례 인하할 가능성이 높아질 것"이라며 "이 경우 향후 인하 기대감이 축소될 수 있는 점은 시장 금리의 상승 요인"이라고 덧붙였다.

장태민 기자 chang@newskom.co.kr