장중에는 달러/원 환율이 하락하고 외국인이 3년 국채선물 매수를 늘리면서 전구간에서 하락 전환했지만 미국 셧다운 종료 기대로 위험 선호가 강화되고 아시아시장에서 미국채 금리가 큰폭 상승하면서 다시 상승 전환했다.

장후반 외국인의 3년 국채선물 매수로 5년 이하 구간이 다시 하락 전환했지만 외국인 10년 국채선물 매도로 장기물 상승세가 이어지는 등 외국인 수급에 연동되며 구간별로 엇갈렸다.

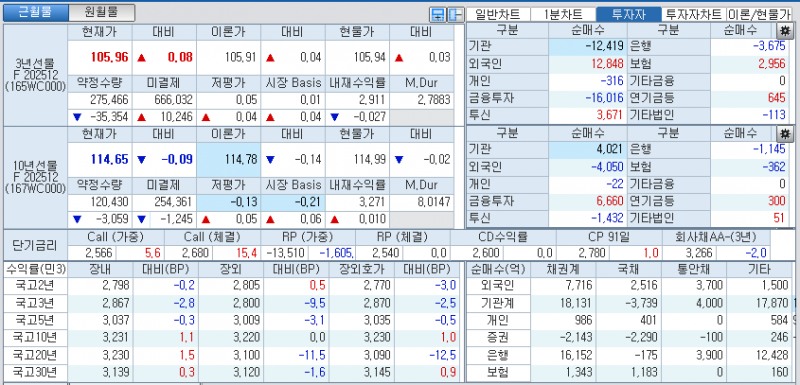

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 2.8bp 내린 2.867%에서, 10년 지표인 국고25-5(35년 6월)은 1.1bp 상승한 3.231%에서, 30년 지표인 국고25-7(55년 9월)은 0.3bp 상승한 3.139%에서 매매됐다.

국채선물시장에서 3년은 8틱 오른 105.96에서, 10년은 9틱 하락한 114.65에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 투신, 보험이 각각 1만 2848계약, 3671계약, 2956계약 순매수했고, 개인, 증권, 은행이 각각 316계약, 1만 6016계약, 3675계약 순매도했다.

10년 국채선물시장에서는 외국인, 투신, 은행, 보험이 각각 4050계약, 1432계약, 1145계약, 362계약 순매도했고, 증권이 6660계약 순매수했다.

■ 장중 동향, 국채선물 반락해 10년 하락 전환...위험 선호, 아시아 美금리 상승

국채선물이 10일 오전장에 보합권 출발 후 반등해 강세로 돌아섰다.

3년 국채선물 가격은 8틱 오른 105.96에서, 10년 국채선물 가격은 17틱 상승한 114.91에서 매매되며 출발수준대비 각각 8틱, 18틱 상승했다.

국고채 금리는 하락 전환해 3년물 중심으로 하락했다.

장초반에는 지난주말 미국채 금리가 장기물 중심으로 상승하고 환율 경계감으로 약보합세를 보였다.

이후 달러/원 환율이 하락하고 외국인이 3년 국채선물 매수를 늘리면서 반등해 강세로 돌아섰다.

다만 주가가 급등하며 위험 심리가 강화되고 아시아시장에서 미국채금리가 다소 큰폭으로 상승하면서 추가 강세는 제한됐다.

외국인의 선물 매수세가 점차 주춤해진 점도 추가 강세를 제한했다.

국채선물이 오후장에 반락해 10년물이 하락세로 돌아섰다.

3년 국채선물 가격은 8틱 오른 105.94에서 큰 변화가 없었고, 10년 국채선물 가격은 9틱 하락한 114.65에서 장을 마쳐 오전장대비 26틱 하락했다.

국고채 금리는 반등해 10년 이상 구간이 상승 전환해 연중 최고치를 재차 경신했다.

주가 급등으로 위험 선호 심리가 강화되는 가운데 아시아시장에서 미국채 금리가 상승폭을 확대한 영향을 받았다.

미국 상원 공화당과 민주당 일부 의원들이 셧다운 사태를 종결하는 임시 예산안에 합의한 점이 주목을 받았다.

미국 상원은 10일(현지시간) 임시 예산안을 본격 심사하기 위한 절차 표결을 찬성 60표, 반대 40표로 통과시켰다.

KOSPI는 3% 이상 급등해 4070선을 웃돌았다.

아시아시장에서 미국채 10년 금리는 3.60bp 오른 4.13%대에서, 2년 금리는 3.65bp 상승해 3.59%대에서 거래됐다.

장후반 달러/원 환율이 1451원대로 하락하고 외국인의 3년 국채선물 매수로 가격이 반등했지만 10년 국채선물 매도로 10년 국채선물 하락세를 되돌리지 못했다.

외국인은 국채선물시장에서 3년을 1만 2848계약 이상 순매수했고 10년을 4050계약 이상 순매도했다.

절대금리 매력에도 최근 금리 급등 여파로 좀처럼 심리가 회복되지 못했고 장기물 중심 약세 흐름이 이어졌다.

증권사의 한 딜러는 "미국 연방정부 셧다운 해소 기대에 따른 위험 선호로 장중 시장이 밀렸다"며 "외국인 3년 국채선물 매수에 나서고는 있지만 심리는 여전히 안 좋아 보인다"고 밝혔다.

그는 "경기 개선, 수급 부담, 금리인하 기대 후퇴 등 뚜렷한 강세 요인을 찾기 어려워 11월 금통위까지 불안한 흐름이 이어질 수 있다"며 "시장금리가 동결 기대를 반영한 수준이지만 매수에 나서기 위해서는 일단 시장이 안정이 선행돼야 할 것 같다"고 덧붙였다.

한화투자증권 김성수 연구원은 "성장 모멘텀이 개선된 거시적 환경과 기준금리 인하 사이클 종료를 앞둔 통화정책 등 기존 재료들을 차치하더라도 늘어난 국채 공급량 등 수급환경 악화가 현실화되는 모습"이라며 "최근 크게 올라온 금리가 이전 수준으로 내려오기는 어려울 것"이라고 밝혔다.

김 연구원은 "내년도 늘어나는 공급, 기대보다 약할 수요는 결국 금리의 하락을 강력하게 제한할 것"이라며 "여기에 성장과 정책, 대외 요인들까지 종합적으로 감안해보면 이제는 3%대 장기금리에 익숙해져야 할 때로 보인다"고 밝혔다.

그는 "다만 나올 수 있는 악재들은 대부분 나왔고 과거 국고 3년과 기준금리 스프레드를 감안하면 현재 수준에서 크게 상승할 여력은 커 보이지 않는다"며 "커브 스티프닝 우위 장세가 예상된다"고 덧붙였다.

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 적자국채 없는 추경 속도전...'정부·여당 추경 예찬' VS '걱정스러운 조기 추경'

[장태민의 채권포커스] 적자국채 없는 추경 속도전...'정부·여당 추경 예찬' VS '걱정스러운 조기 추경'