[뉴스콤 장태민 기자] 국제금융센터는 20일 "내년 미국 국채금리는 정책금리 인하에 따른 하락세가 예상되나 최종 정책금리 수준, 국채 발행 물량 부담, 재정건전성 우려 등으로 높은 변동성을 보이면서 하락이 제한될 수 있다"고 전망했다.

국금센터는 "시장이 내년 150bp 금리인하를 선반영하고 있으며 금융상황지수도 완화적으로 변화하고 있어 경기 둔화 및 디스인플레이션 정도가 국채금리의 추가 하락을 좌우할 것"이라며 이같이 예상했다.

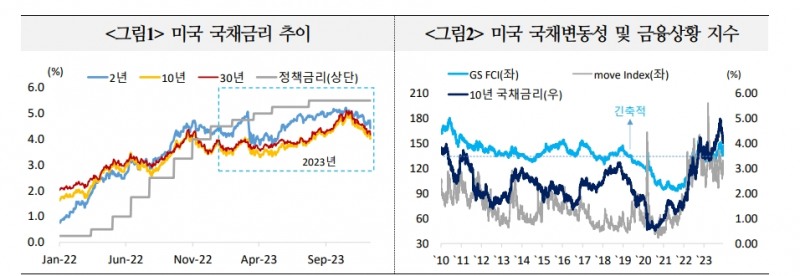

올해 미국 국채금리는 10월 중순까지는 고용과 인플레이션 지표들이 예상을 상회하며 큰 폭으로 상승했다. 이후에는 정책금리 인상 종료 및 경기 둔화 전망 등으로 급락했다.

센터는 내년 미국 국채시장 참여자들의 관심사는 정책금리 인하 시작 시점, 양적긴축의 향방, 대규모 국채 발행과 투자수요의 회복 정도, 미국의 신용등급 강등 여부 등이라고 밝혔다.

정책금리와 관련해선 "금리인하 시점에 대한 전망은 1~3분기로 다양하지만 인하폭은 대체로 FOMC 1~2회에 25bp씩 인하할 것으로 보며, 25년에 정책금리 인하가 마무리되면서 최종 3.5~3.75% 수준이 될 것"이라고 예상했다.

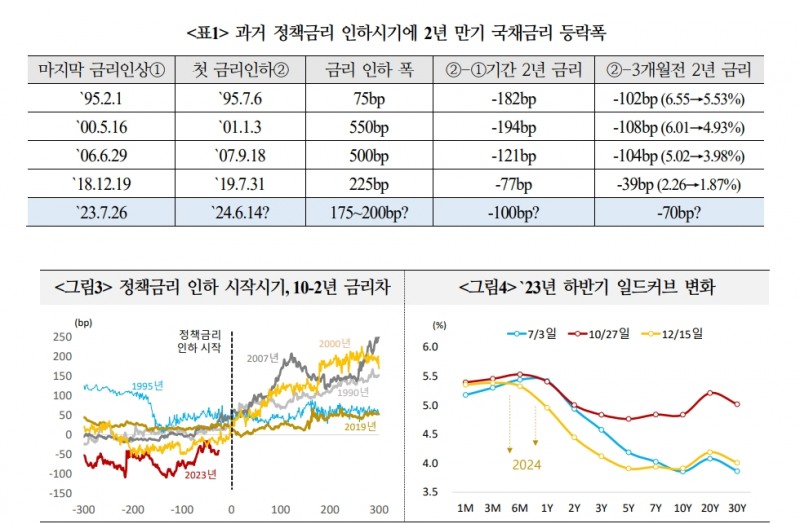

일드커브에 대해선 "과거 금리인하 시기와 같이 금번에도 단기 국채금리가 장기금리보다 크게 하락하면서 내년 중 10-2년 금리 역전이 해소될 것"이라고 예상했다.

QT와 관련해선 "내년 연준이 약 $6,500억 규모의 국채보유를 축소할 것으로 예상되는 가운데 지준 축소 속도가 QT 규모와 시기를 결정할 것"이라며 "시장 유동성에 문제가 없고 경기 침체가 발생하지 않는다면 연말까지 이어질 가능성이 있다"고 평가했다.

금리 향방과 관련해선 국채 발행과 수요도 큰 관심사다.

센터의 김윤경 채권분석부장은 "큰 폭의 재정적자가 지속될 것으로 예상됨에 따라 중장기 국채 순공급은 2023년 $1.04조에서 2024년 $1.93조로 증가할 것"이라며 "23년에는 단기국채(T-bill) 위주(84%)로 발행됐지만 24년에는 중장기(75%) 국채 비중이 확대될 것"이라고 예상했다.

김 부장은 "QT 규모가 시장 총 공급 물량의 1/4 이상을 차지하는 가운데 은행, 해외 공공기관의 수요는 회복되겠지만 큰 개선은 어려울 것"이라며 "MMF, 연기금 등이 주요 매수자 역할을 이어갈 것이나 수급 불균형 우려가 지속될 것"이라고 내다봤다.

한편 Moody’s의 장기신용등급 전망 하향조정으로 미국의 재정 지속성과 가버넌스에 대한 관심이 높아진 가운데 내년초 셧다운 가능성이 확대되거나 국채 입찰이 저조할 경우 우려가 재부각될 소지도 있다고 평가했다.

자료: 국제금융센터

자료: 국제금융센터 장태민 기자 chang@newskom.co.kr