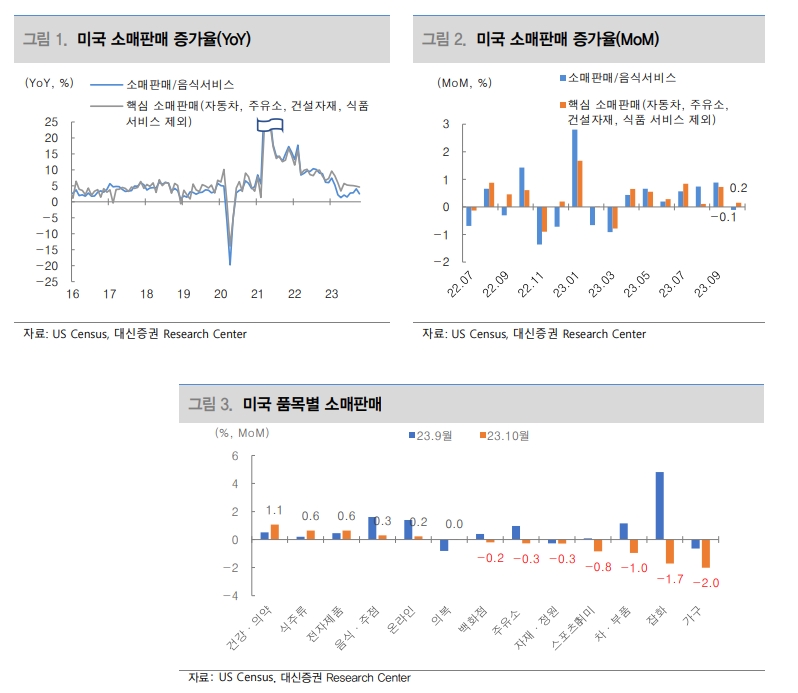

[뉴스콤 장태민 기자] 대신증권은 16일 "미국의 10월 소매판매가 -0.1%를 기록해 감소 전환했지만 예상을 뛰어넘는 선전이었다"고 평가했다.

이다은 연구원은 "미국 소매판매는 4개월 연속 시장 예상을 뛰어넘으며 선전하고 있다"면서 이같이 밝혔다.

이 연구원은 "더군다나 9월 수치가 +0.7%에서 +0.9%로 +0.2%p 상향 조정된 점을 감안하면 상당 부분 상방 서프라이즈"라며 "소비 경기의 기저를 나타내는 핵심 소매판매(자동차, 주유소, 건설자재, 식품 서비스 등 변동성이 큰 품목을 제외)는 10월 +0.2%로 7개월 연속 증가세를 유지했다"고 밝혔다.

13개의 품목 중 전월대비 감소한 품목은 9월 3개 → 10월 7개로 늘어났다.

그는 "8~9월 소비 강세를 감안하면 감소 품목이 늘어났다고 해서 소비가 악화됐다고 판단하긴 어렵다"고 밝혔다.

10월 소매판매가 감소 전환한 데에는 차∙부품의 영향이 컸다고 풀이했다.

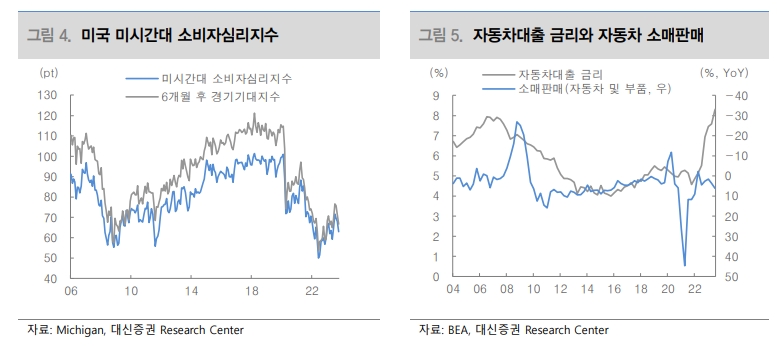

이 연구원은 "오토론 금리가 8%대까지 올라가면서 차∙부품은 -1.0%로 큰 폭 감소 전환됐다"며 "이를 통해 최근 신차와 중고차 물가 모두 하락세를 지속하는 점도 공급망 정상화와 수요 둔화로 수급불균형이 완화되었기 때문이라는 것을 유추해 볼 수 있다"고 밝혔다.

시장금리 상승 여파가 이어지면서 가구와 건자재 소비는 8개월 넘는 감소세(6월 제외)에도 -2.0%로 감소폭이 확대되는 모습을 보였다고 밝혔다.

전반적인 내구재 소비는 10월 들어 악화되는 모습이라는 것이다.

그는 "10월 휘발유 가격이 급락하면서 주유소 판매는 급감할 것으로 예상됐던 반면 -0.3%로 소폭 감소하는데 그쳤다"면서 "서비스 소비(음식∙주점)는 +0.3%로 증가세를 유지하고 있으나 8개월 만에 가장 약한 성장 모멘텀을 보였다"고 밝혔다.

미국 소비는 둔화되는 조짐이나 고용시장이 버티는 한 급감은 없을 것이라고 내다봤다.

10월부터 미국 소비가 둔화되는 조짐이 점차 나타나고 있으나 우려될 정도의 속도는 아니라는 것이다.

이 연구원은 특히 "핵심 소매판매가 증가세를 지속하고 있다는 점에서 소비 급감 징후는 찾아볼 수 없다"면서 "10월 휘발유 가격이 급락하면서 구매력이 일시적으로 올라 소비를 뒷받침했을 가능성도 있으나 주유소 판매량도 동시에 늘었기 때문에 중요 요인은 아니다"라고 판단했다.

그는 "10월 중요 이벤트로 보고 있었던 학자금 재상환이 시작되됐다. 재상환 이후 리볼빙을 사용하고 있던 저소득층은 타격을 받았을 것"이라며 "하지만 여력이 있는 가계들은 8월부터 신용대출(리볼빙제외)을 조정해 미리 대출을 상환하기 시작한 것으로 짐작된다"고 밝혔다.

그는 따라서 "8~10월의 소비지표는 리볼빙 외 신용대출을 받아오던 가계의 경우 학자금 상환 이후에도 소비 여력이 있으며 이들이 소비를 주도하고 있음을 의미한다"고 밝혔다.

이는 소득분위 별로 금리에 대한 민감도가 다르고 최근 가파르게 올라간 연체율만으로 소비가 급감할 것으로 예상하기는 어렵다는 것을 의미한다고 했다.

이 연구원은 "이번 지표는 중소득층의 소비 근원인 근로소득이 줄어들기 전까지 소비는 급감하기 힘들다는 것을 반증한다"고 주장했다.

그는 "10월 미국 고용지표(실업률, 비농업 취업자수)는 4분기 들어 고용시장 냉각속도가 빨라졌을 가능성을 암시했지만 경제활동 인구의 급감, 5주 미만의 실업자 급등, 제조업 부분의 취업자 감소폭 등을 감안할 때 UAW 파업이 10월 미국 고용 지표에 영향을 끼쳤으며, 실제 미국 고용 시장은 여전히 느리게 냉각되고 있다"고 판단했다.

결론적으로 아직은 소비의 회복 탄력성이 높은 수준을 유지하고 있어 단기간 내 미국 소비가 악화될 것으로 기대하기는 어렵다고 했다.

장태민 기자 chang@newskom.co.kr