[뉴스콤 장태민 기자] 메리츠증권은 15일 "지금은 과열된 달러 매수 심리 진정과 함께 달러인덱스 상승폭 축소를 기다리는 시기로 판단되며 약달러로의 단기 추세 전환은 이후에 나타날 것"이라고 전망했다.

박수연 연구원은 "계속되는 트럼프 트레이드에 환율은 연고점을 경신하고 있다"면서 이같이 밝혔다.

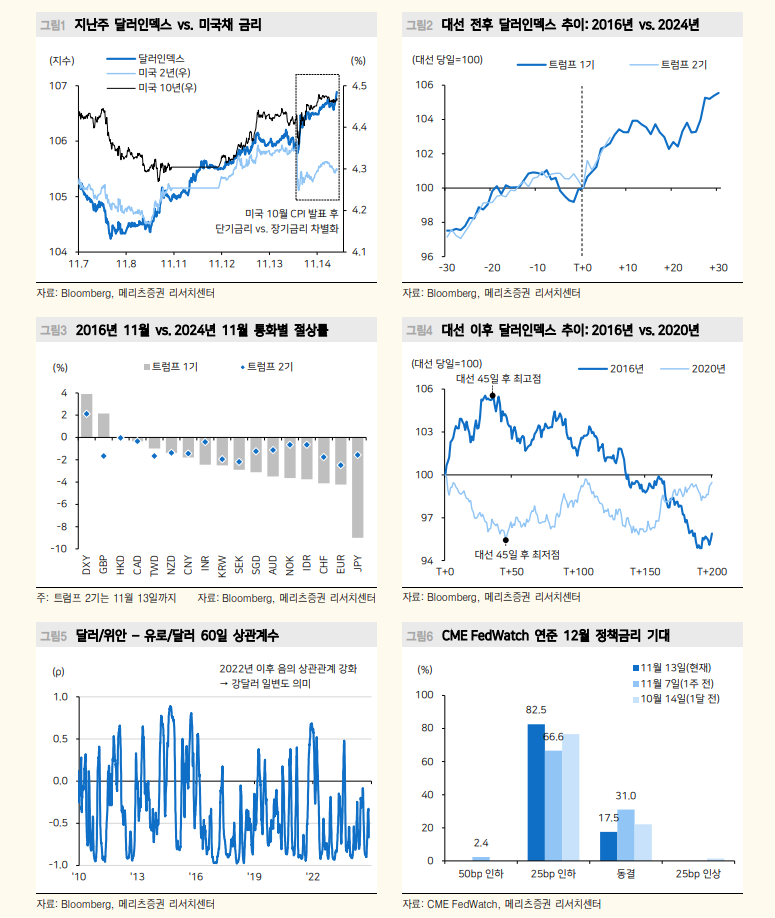

종가 기준으로 달러/원은 11월 12일 1,407.72원, 달러인덱스는 11월 13일 106.481이라는 연고점을 기록했다. 그러나 아직 트럼프 트레이드는 끝나지 않았다.

11월 14일에는 레드스윕이 현실화됐다.

박 연구원은 "트럼프 행정부가 확장재정을 펼치면서 높은 물가상승률이 장기화될 것이라는 가능성이 커지면서 미국채 10년 금리와 달러인덱스는 나란히 오름세를 이어가는 중"이라고 밝혔다.

■ 달러 흐름, 16년에서 힌트 얻자

박 연구원은 달러인덱스는 사실 2016년 11월 트럼프 당선 당시와 비슷하게 움직이고 있는 중이라고 밝혔다.

영업일 기준으로 비교했을 때, 6영업일 이후(11월 13일 현재가 대선 이후 6영업일) 달러인덱스는 2016년에 +2.60%, 2024년에는 +2.96% 상승한 것이라고 밝혔다.

2016년과 같은 궤적이 유지될 것이라고 가정하면 달러인덱스는 11월 말 106.5, 12월말 109.1 내외까지 상승 여력이 남아있다고 평가했다.

그는 그러나 "2016년의 다른 매크로 이슈까지 감안하면 이번 달러인덱스 상승폭은 과도하다"고 했다.

당시엔 두 가지 이벤트가 강달러 요인으로 작용했기 때문이라고 밝혔다.

첫째 당시 브렉시트가 결정돼 유럽 지역 정치 불확실성이 확대됐다고 했다. 2016년 6월에 진행된 영국 국민투표에서 브렉시트가 결정된 이후 관련 협상이 진행됐다.

둘째, 연준은 대선 이후인 2016년 12월부터 인상 사이클에 돌입했다고 지적했다. 경기가 개선되고 물가상승률이 2% 내외까지 상승하자 연준은 0.50%→0.75%로 25bp 인상했다. 반면 ECB는 동결 기조를 유지했다.

박 연구원은 따라서 "현재 매크로 펀더멘털 변화 없이 시장 심리만으로 추가 강달러를 기대하기는 부담스럽다"면서 "강달러 모멘텀이 둔화될 것으로 보는 이유"라고 밝혔다.

그는 그러나 "문제는 당장 약달러로 반전할 재료 또한 부재하다는 것"이라며 "통화정책의 외환시장 영향력이 줄어든 한편 다른 나라들도 선거 직후 변화의 시기를 겪고 있기 때문"이라고 밝혔다.

이번주에 발표된 미국 10월 CPI는 컨센서스에 부합하며 연준의 12월 인하 기대가 커졌다. CME FedWatch 기준 12월 인하 확률은 전일 58.7% → 82.5%로 높아졌다.

그는 "물가에 따라 미국채 2년 금리가 연준 인하 기대를 반영하며 하락한 것과 달리 달러인덱스는 지속되는 트럼프 트레이드로 상승세를 이어갔다. 단기금리와 달러인덱스의 괴리가 발생한 것"이라고 지적했다.

한편 유럽에서는 독일이 조기 총선을 결정했다. 지난해 독일 헌법재판소가 팬데믹으로 편성했던 비상 자금을 정부 예산으로 쓸 수 없다고 판결을 내렸다. 재정 부족을 해결하는 방안을 두고 연정 내 이견이 커졌고 총리에 대한 반발이 커졌다.

이에 독일은 12월 16일에 현 총리에 대한 신임 투표를, 내년 2월 23일에 조기 총선을 진행할 예정이다.

박 연구원은 "독일 정치의 혼란은 유로화 매수 결정이 어려운 이유"라고 밝혔다.

장태민 기자 chang@newskom.co.kr