자료: 국고채 금리와 국채선물 가격의 오전 9시 8분 현재 상황...출처: 코스콤 CHECK

[뉴스콤 신동수 기자]

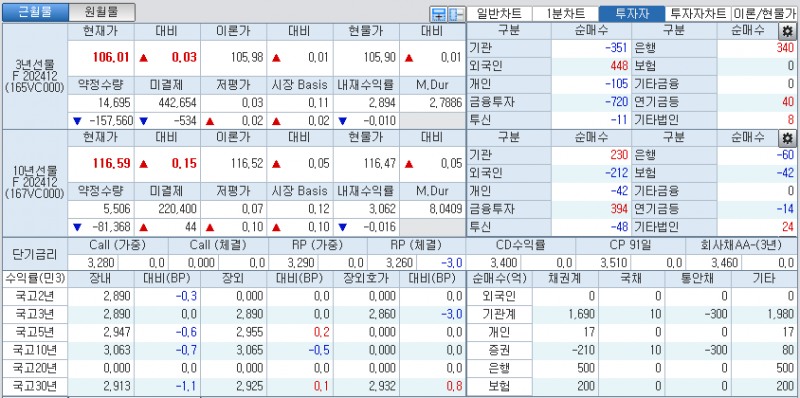

25일 국채선물시장에서 3년은 1틱 내린 105.97에서, 10년은 3틱 상승한 116.47에서 출발했다.

간밤 미국채 금리가 경기 및 고용 지표가 개선되며 연준의 금리인하 속도 약화 우려가 이어졌지만 단기 급등에 따른 반작용으로 장기물을 중심으로 하락한 영향을 받았다.

코스콤 CHECK(3931)에 따르면 미국채 10년 금리는 2.60bp 내린 4.2130%를, 통화정책을 반영하는 국채 2년 금리는 0.35bp 하락한 4.0830%를 기록했다. 이에 따라 국채 10-2년 스프레드는 13.00bp로 축소됐다.

스탠더드앤드푸어스(S&P) 글로벌 발표에 따르면, 미국 10월 제조업 구매관리자지수(PMI)가 47.8로 잠정 집계됐다. 이는 2개월 만에 최고치이다. 전월보다 0.5포인트 높아진 수준이자, 예상치(47.5)를 웃도는 결과이기도 했다. 10월 서비스업 PMI도 55.3으로 전월 55.2, 예상치 55.0보다 높은 수준을 기록했다.

지난주 미국 실업수당 신규청구자 수는 전주보다 1만5000명 줄어든 22만7000건으로 집계됐다. 이는 예상치(24만5000건)도 밑도는 수치이다.

미국 9월 신규주택 판매는 연율 73만8000건으로, 전월보다 4.1% 늘었다. 이는 예상치 72만채를 상회하는 수치이다.

베스 해맥 클리블랜드 연은 총재가 인플레이션 관련 임무가 아직 완수되지 않았다고 말했다. 그는 “인플레와 관련해 좋은 진전을 이뤘지만, 해야 할 작업이 좀더 남아 있다”며 이같이 강조했다.

장중 3년 국채선물은 -1틱 출발후, 10년 국채선물은 +3틱 출발 후 상승해 각각 +3틱내외, +15틱내외에서 매매됐다.

간밤 미국채 금리가 경기 및 고용 지표 호조에도 단기 급등에 따른 반박용으로 미국채 금리가 장기물을 중심으로 하락한 영향이 이어졌다.

아시아시장에서 미국채 금리가 하락한 점도 우호적으로 작용했다.

전일 3분기 GDP 충격과 수출관련 불확실성 확대로 성장률이 당초 전망치를 하회할 가능성이 높아지며 밀리면 사자 심리도 이어졌다.

다만 미국채 금리 상승세가 다소 주춤해졌지만 연준의 금리인하 속도 약화와 트럼트 트레이드 불확실성이 계속해서 시장을 압박했다.

미국 금리선물시장에서는 11월 연준의 25bp 인하 확률을 92.9%로, 12월까지 50bp 인하 확률을 70.1%로 반영했다.

3분기 GDP 충격에도 한은의 추가 금리인하는 빨라야 내년 1월 이라는 전망으로 추가 금리 하락 룸에 대한 경계감도 이어졌다.

국고채 3년이 다시 2.9%를 하회하면서 두 차례 금리인하 기대를 반영하는 구간으로 진입했지만 추가로 금리 하락을 견인할 모멘텀이 약했다.

중장기 금리인하 기대에 따른 저가 매수세로 금리가 크게 조정받을 가능성은 낮지만 현재 수준에서 추격 매수에 나서기에는 리스크 요인이 적지 않았고 전반적으로 박스권 인식이 강했다.

장중에는 외국인이 국채선물시장에서 3년 매수, 10년 매도 등 엇갈린 투자 패턴을 보이면서 가격 움직임도 제한됐다.

9시 8분 현재 코스콤 CHECK(3107)에 따르면 3년 국채선물은 3틱 오른 106.01에서, 10년 국채선물은 15틱 상승한 116.59에서 거래됐다.