[뉴스콤 장태민 기자] 국제금융센터는 25일 "비축유 방출이 러시아발 공급차질분을 상쇄하기에 충분하지 않을 것으로 보임에 따라 당분간 고유가 상황이 이어질 것"이라고 전망했다.

김희진 연구원은 "장기적으로 유가안정을 위해서는 실질적인 공급능력 확대가 관건"이라며 이같이 예상했다.

시장에서는 對러 제재로 인한 원유·석유제품 수출감소분을 일일 300만배럴 내외로 추정하고 있다. EU가 석유 금수조치에 동참할 경우 공급부족분 확대가 불가피하다.

김 연구원은 "비축유 방출로 단기적인 유가안정 효과는 거둘 수 있으나 산유국의 여유생산능력이 제한적이고 재고 재축적 수요도 예상되고 있어 타이트한 수급이 상당기간 이어질 것"이라고 전망했다.

사우디·UAE·쿠웨이트의 여유생산능력은 일일 250만배럴에 불과하는 것이다. 미국 생산도 수개월 간 정체돼 있다고 밝혔다.

고유가로 인해 수요 둔화를 예상하는 시각도 있으나 각국의 정책적 대응(유류세 인하, 보조금 지급 등)으로 아직은 별다른 영향이 없는 것으로 파악했다.

■ IEA 비축유 방출 결정 효과 제한적

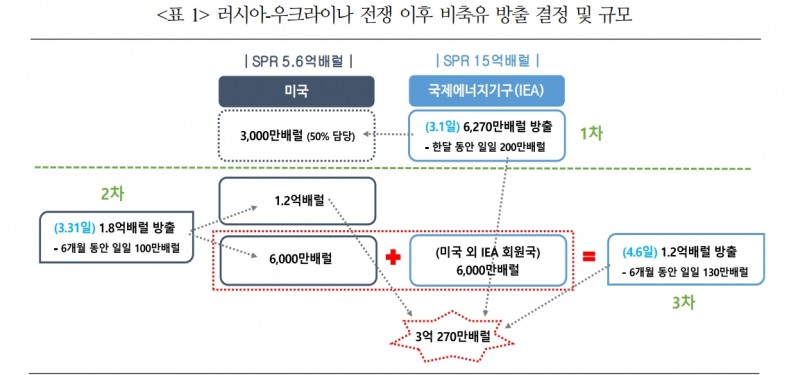

국제에너지기구(IEA)와 미국은 러-우 전쟁에 따른 원유시장 불안에 대응하기 위해 3월 이후 세 차례에 걸쳐 3억배럴 규모의 전략비축유(SPR) 방출을 결정했다.

IEA 회원국(31개국)들은 4월 6일 총 1억 2,000만배럴(IEA 방출 역사상 최대규모로 전체 비축량의 6%에 해당) 규모 방출에 합의했다.

이 중 미국이 부담하는 6,000만배럴은 3월말 발표한 1.8억배럴의 일부다.

국제유가는 IEA의 비축유 방출 결정 직후 큰 폭으로 하락하며 급등세는 진정했다. 그러나 과거 사례에 비춰 볼 때 비축유 방출의 유가안정 효과는 장기적인 관점에서 제한적인 것으로 평가되고 있다.

김 연구원은 "비축유 방출이 유가에 미친 영향은 사례별로 다르지만, 전체적으로 보면 일시적인 유가 진정 효과는 있었으나 장기적으로 유가를 낮추는 효과는 크지 않다는 분석이 다수"라고 전했다.

1991년과 2005년의 경우 유가는 방출 발표 직후 큰 폭으로 하락하고 방출 종료 시점까지 낮은 수준을 유지한 반면 2011년에는 방출 종료 시점에서 유가가 상승했다.

김 연구원은 "방출 당시의 시장 상황이 방출 효과를 좌우하기 때문에 각 사례별 유가 움직임이 다르게 나타나지만, 통계적으로 비축유 방출의 유가 영향은 미미한 것으로 파악된다"고 밝혔다.

장태민 기자 chang@newskom.co.kr