[뉴스콤 장태민 기자] 신한금융투자는 "대내외 불확실성으로 물가 부담이 증대된 가운데 미국 제조업 확장세는 지속 중"이라고 평가했다.

임환열 연구원은 "ISM 제조업지수의 헤드라인 지표는 생산과 신규주문 중심으로 둔화했다"면서 이같이 밝혔다.

높아진 물가 수준과 기존 주문 물량의 적체로 추가 주문이 제한됐다.

중국 중심으로 코로나 재확산이 나타나는 가운데 서해안 항만에서의 노사 협상 갈등 등을 감안하면 공급망의 빠른 정상화는 기대하기 어렵다고 진단했다.

임 연구원은 "잔존한 공급 병목 문제에 더해 러시아-우크라이나 사태 장기화에 따른 지정학적 불확실성이 원자재 공급 차질을 야기할 우려가 존재한다"며 "다만 러시아 원자재 최대 수입국인 유럽이 원자재 제재 동참에 미온적인 가운데 러시아산을 대체할 지역들도 나타나고 있다"고 밝혔다.

원자재 수급 불확실성에 따른 가격 상승으로 제조사들의 원가 부담 우려는 잔존하지만 1970~80년대 에너지 등 원재료 부족에 따른 생산 감소가 재연될 가능성은 크지 않다고 분석했다.

그는 "3월에도 공급망 교란, 원가 부담, 지정학 리스크 등 단기 하방 위험이 우세했다"며 "다만 강한 수요 여건이 제조업 경기 하단을 지지한다. 낮은 재고 수준으로 인해 재고 재축적 수요가 남아있으며 투자 확대 가능성도 잔존한다"고 밝혔다.

생산차질이 완화되면 추가적인 추가적인 주문 물량 확대가 기대된다고 밝혔다.

특히 2분기를 기점으로 유입되는 리오프닝 수요와 공급 차질 완화에 따른 생산 정상화 등이 제조업 경기 확장세를 이어갈 것이라고 전망했다.

■ 수요 모멘텀 둔화에도 확장세 지속...공급 차질 여전

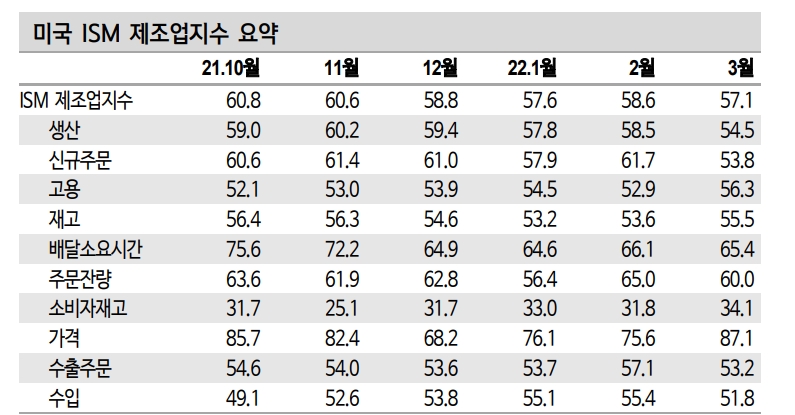

3월 미국 ISM 제조업지수는 57.1을 기록하며 전월대비 1.5p 하락해 예상치를 하회했다. 지난 2020년 9월 이후 가장 낮은 수치를 기록했으나 22개월째 기준치(50)를 상회하며 확장 국면을 이어갔다. 구성항목 중 신규주문은 61.7에서 53.8로, 생산은 58.5에서 54.5로 하락 반전해 전반적인 제조업 업황은 전월대비 저조했다. 재고는 55.5로 오르며 재차 상승했다.

수요 둔화에도 공급망 충격에 대응해 자재를 확보하고자 하는 움직임이 계속됐다. 고용지수는 52.9에서 56.3으로 오르며 견조한 고용시장을 재확인했다.

배달소요시간 항목은 전월대비 0.7p 내린 65.4를 기록하며 공급차질은 지속되나 그 정도는 소폭 완화됐다. 가격지수는 원자재 가격 급등을 반영해 87.1로 전월대비 11.5p 올랐다. 식품 업종에서는 수익성 관리에 어려움을 겪고 있으며 기계 업종에서는 높은 수송비용을 부담으로 느끼고 있다.

임 연구원은 "물가 상승 영향 등으로 신규주문지수 후퇴폭이 커지는 등 수요 모멘텀이 둔화됐으나 기준치를 상회하는 등 수요 확장세는 유지됐다"고 진단했다.

세부 업종으로는 석유및석탄 업종에서만 전월대비 감소했으며 의류, 음식업, 운송 장비, 화학 산업 등은 증가세가 유지됐다.

임 연구원은 "주문잔량 항목은 60을 넘으며 강한 증가세를 보이고 있다. 공급망 차질 영향으로 생산 차질이 발생하면서 고객의 주문에 빠르게 대응하지 못하고 있기 때문"이라고 분석했다.

그는 "소비자재고는 공급 차질이 본격화되기 전 수준을 밑돌고 있어 향후 재고 축적 수요 유입 기대를 키운다. 이에 향후 수요 전망은 양호하다"고 평가했다.

공급 차질은 지속됐다. 목재품 업종을 제외한 다른 업종은 모두 배달소요시간이 같거나 늘어났다고 밝혔다. 전자장비 업체는 전자부품에서 공급망 차질이 여전하다고 답했으며 운송기기 업종에서는 리드타임 연장이 지속되어 자재 조달에 어려움을 겪고 있다고 밝혔다.

제조업 생산 증가 속도는 완만해졌다.

그는 "여전히 제조 공장의 생산량은 최적 수준에 도달하지 못한 것으로 확인된다. 다만 고용 개선세가 이어져 생산 경기의 중장기전망은 양호하다"며 "수입은 확장국면을 이어가나 아시아의 코로나 확산세 등으로 주춤한 모습"이라고 덧붙였다.

장태민 기자 chang@newskom.co.kr