[뉴스콤 장태민 기자] NH투자증권은 4일 "연준의 첫 금리인하 시점을 6월로 유지하나 인하 횟수는 기존 2회(6월, 12월)에서 3회(6월, 9월, 12월)로 상향 조정한다"고 밝혔다.

강승원 연구원은 "6월 FOMC에선 QT 종료를 발표할 것"이라며 이같이 밝혔다.

25년 미국 10년 금리 타겟 3분기 3.8%로 제시했다.

강 연구원은 "우리는 25년 4분기 전년 동기대비 성장률(연준 기준)을 기존 1.7%에서 1.2%로 0.5%p 하향 조정하고 연간으로는 1.7% 성장을 예상한다"고 전했다.

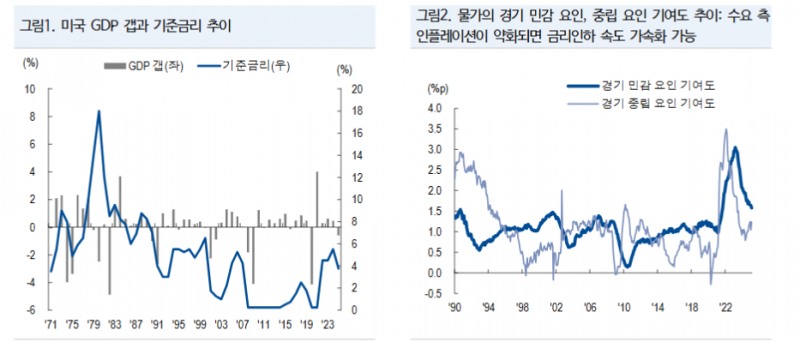

비교의 시계를 장기화하기 위해 CBO의 잠재성장률 추정치를 활용하면 2025년 미국 경제는 코로나19 이후 5년 만에 -0.6%p의 (-) GDP 갭 반전이 나타날 것이라고 관측했다.

GDP 갭이 수요 측 물가 상승 압력임을 감안하면 올해 수요 측 물가 상승 압력은 오히려 물가의 강한 하방 압력으로 작용한다는 의미라고 밝혔다.

그는 "관세 충격은 초반에는 물가 상승 압력으로 작용하지만, 후반부로 갈수록 경기에 더 강한 하방 압력으로 작용한다"면서 "이에 더해 당사는 베센트가 강하게 주장하고 있는 정부지출 축소의 영향 역시 시차를 두고 확인될 것으로 본다"고 밝혔다.

즉 25년 하반기에는 매크로 데이터상에서 경기 둔화 혹은 침체 우려가 크게 부각될 수 있는 환경이라고 평가했다.

강 연구원은 "이 때 자산시장 입장에서 핵심 질문은 연준이 이를 예상하고 선제적인 대응에 나설지 여부"라며 "다만 당사는 연준의 선제적 대응을 기대하기는 어렵다는 판단"이라고 밝혔다.

그는 "연준은 현재 전망의 Dead Lock(교착) 상태"라며 "관세 관련 정책 불확실성으로 인해 연준 위원 19명 중 18명이 물가 전망의 상방 리스크를 제시했고, 19명 중 18명이 경기 전망의 하방 리스크를 제시했다"고 지적했다.

즉 현재 연준의 경기 전망에 대한 입장은 ‘우리도 알 수 없다’라는 불가지론이며 이에 2분기 지표를 확인 뒤 후행적 정책 대응에 나설 것이라고 관측했다.

강 연구원은 "최근 관세 관련 이슈가 부각될 때마다 장기금리가 급락하는 이유는 시장도 연준의 ‘후행적 대응’을 가정하고 있기 때문"이라며 "경기 둔화 신호가 뚜렷한데 연준이 후행적 대응에 나설 수밖에 없는 환경이라면 시장의 우월 전략은 ‘정책 실패 배팅’"이라고 밝혔다.

시장이 적절한 통화정책 대응 실패로 경기가 예상보다 더 안 좋아질 가능성에 베팅하고 있다는 것이다.

장태민 기자 chang@newskom.co.kr

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 트럼프 '48시간 통첩'이 가져다준 경계감...인플레에 추경 우려까지 겹친 채권시장

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널