지난 10월중 은행권 가계대출 증가 규모가 3.9조원에 그치며 증가폭이 상당폭 축소됐지만 제2금융권의 가계대출 증가로 전금융권 가계대출이 6.6조원 증가해 전월(+5.3조원)보다 확대됐다.

한은의 연내 추가 금리인하가 쉽지 않은 상황에서 한 차례 이상 금리인하 기대를 반영한 레벨 부담 인식도 적지 않았다.

일부에서는 가계부채 이슈는 내년에도 금리 인하 속도·폭을 제한할 가능성이 높고 국채금리에 내년 말 2.50~2.75% 수준까지의 금리 인하 기대가 선반영돼 있어 향후 금리인하의 시장금리 영향이 제한적일 것이라는 진단도 제기됐다.

낮은 성장률과 물가에 기반한 한은의 금리인하 기조와 금리 상단 확인 심리 등에 기댄 저가 매수세에도 추격 매수세도 제한됐다.

전반적으로 강세 흐름속에 미국 CPI나 연준 인사들의 연설을 앞두고 방향성이 제한되며 외국인 국채선물 매수에 연동된 흐름이 이어졌다.

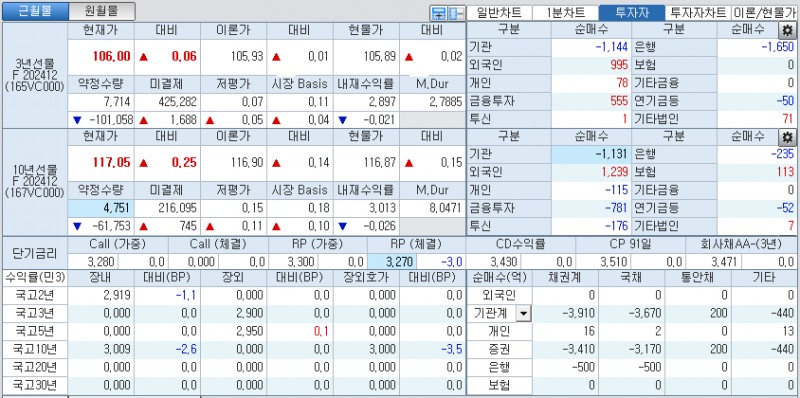

9시 7분 현재 코스콤 CHECK(3107)에 따르면 3년 국채선물은 6틱 오른 106.00에서, 10년 국채선물은 25틱 상승한 117.05에서 거래됐다.

외국인은 3년 국채선물을 995계약, 10년 국채선물을 1239계약 순매수했다.

국고채 금리는 대부분 구간에서 호가 형성중인 가운데 2, 10년물이 하락했다.

국고채 2은 1.1bp 내린 2.919%에, 10년은 2.6bp 하락한 3.0009%에 매매됐다.

증권사의 한 중개인은 "뉴욕 국채시장이 재향군인의 날로 휴장한 가운데 주요 유럽 국채금리가 트럼프발 경기 둔화 우려 등으로 하락한 점이 우호적으로 작용하는 것 같다"고 밝혔다.

그는 "전일 좁은 박스권에서 커브의 평탄화를 보인 국내시장은 KDI의 경제전망상 경기의 향방과 급등한 환율을 주시하면서 제한된 강세 흐름이 이어질 것 같다"고 덧붙였다.

KB증권 박준우 연구원은 "트럼프 정책이 인플레이션 압력을 높이지만 그보다 성장률 둔화 효과가 더 커 명목 성장률을 상승 추세로 돌려놓을 가능성은 낮다"고 밝혔다.

박 연구원은 "시장은 당장 12월 인하부터 의구심을 갖고 있는 상태이나 파월 의장이 11월 FOMC에서 대선 이후 정책이 구체화되지 않았고 경제에 미치는 영향도 예측할 수 없어 통화정책 결정 시 고려하지 않는다고 언급하는 등 연준은 중립금리 수준까지 인하하는 것을 기본 시나리오로 삼고 있고 내년 1분기까지 연속 인하를 단행할 것"이라고 전망했다.

그는 "금리 하락의 타이밍은 불확실하나 방향성은 다소 명확하다"며 "연준의 인하로 단기금리 하락세가 지속되고 장기금리도 이에 동조될 전망이라며 시장 심리에 따른 금리 상승은 듀레이션을 더 늘릴 수 있는 기회"라고 덧붙였다.