[뉴스콤 장태민 기자] 신한투자증권은 30일 "올해 미국 레버리지론이 최대 발행량을 넘어섰으나 전체 시장 규모 성장에는 기여하지 못했다"고 전했다.

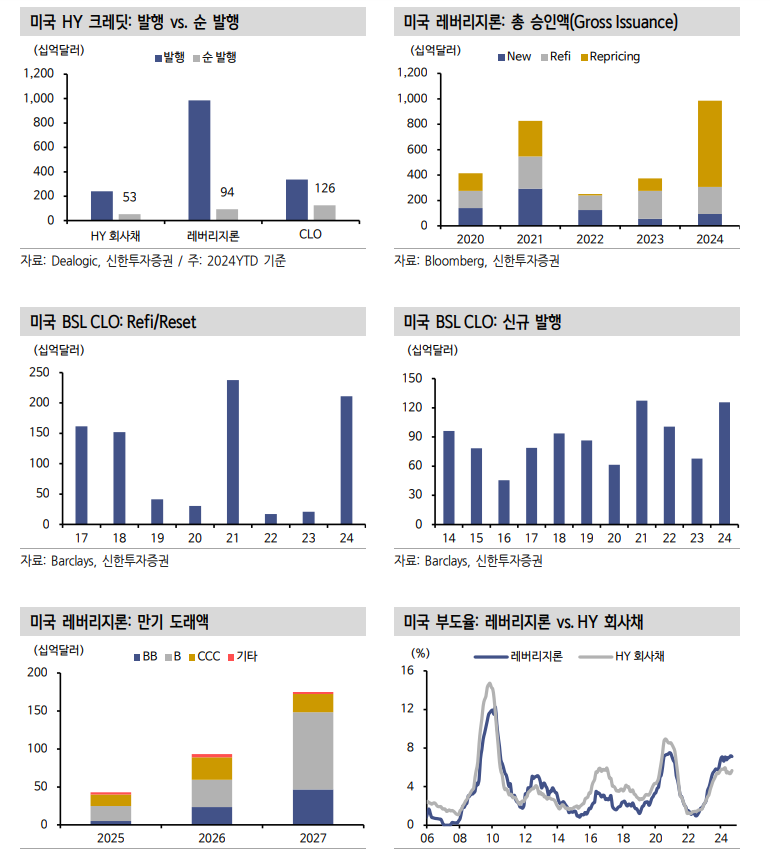

모승규 연구원은 "올해 미국 레버리지론 총 발행은 약 9,860억달러(YTD 기준)로 직전 최대 발행량이었던 2017년도 수치를 뛰어넘었다"면서 이같이 밝혔다.

다만 대부분의 물량이 기존 부채의 이자 절감을 위한 Refi & Repricing(8,918억달러)이었기 때문에, 전체 시장 규모(1.4조달러) 성장에는 거의 기여하지 못했다고 밝혔다.

미국 BSL CLO도 총 발행(약 3,366억달러, +69% YoY)은 평년 대비 크게 증가했지만 순발행은 평년보다 오히려 줄었다고 전했다.

시장 스프레드 축소로 Refi/Reset이 2017년 이래 최대 수준(2,109억달러)을 기록한 반면, 올해 전반적으로 LBO와 같은 신규 조달(New Issue)은 상대적으로 부진했기 때문이라고 밝혔다.

모 연구원은 다만 "올해 9월 이후로 CLO 신규 발행(1,257억달러, YTD 기준) 증가가 관찰되며, 2021년 이래 가장 좋은 페이스를 보이고 있다"며 "9월 이후 연착륙 기대가 강화로 인수 관련 조달은 월간 발행의 20%까지 회복했다"고 밝혔다.

미국 금리 인하와 맞물려 내년은 M&A 자금 조달 등 대출 신규 승인의 추가 회복이 기대된다고 분석했다.

그는 "내가격(ITM) CLO가 늘어나면서 Refi/Reset는 증가(원리금 재투자 증가)하고 Call은 감소하는 추세가 당분간 이어질 것"이라고 전망했다.

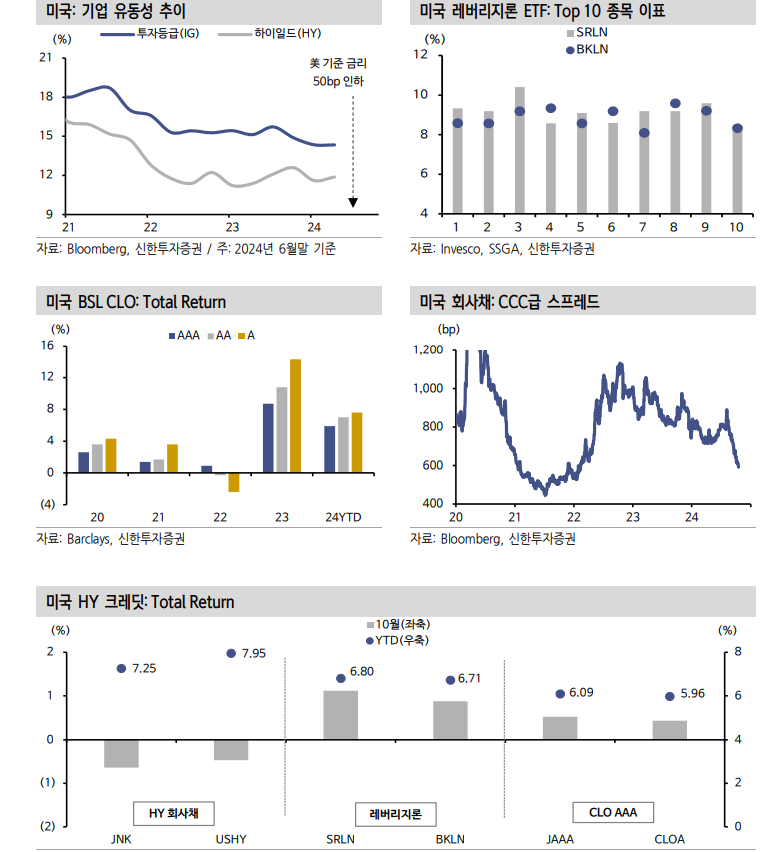

10월 월간으로 CLO 스프레드(DM) 변동은 거의 미미(Flat)했으며, 현재 AAA(165bp, YTD -27bp), AA(133bp, -60bp), A(185bp, -80bp) Tranche 가운데 위험 대비 보상 관점에서 상대 매력은 AA가 우수하다고 밝혔다.

그는 "대출 Repricing이 활발했던 만큼 레버리지론 만기 구조(Maturity Profile)도 개선됐다. 2025년 차환 리스크는 크지 않다"며 "대출은 올해 채권에 비해 부도율 상승 폭이 컸지만, 회수율을 감안한 최종 손실이나 실질 위험도 크지 않은 것으로 나타난다"고 밝혔다.

Refi는 기존 부채 차환을 위해 새로이 대출을 승인받는 것으로 형식을 갖춘 신디케이션, 서류 작업이 필요한 반면 Repricing은 Arranger를 통해 기관투자자에게 접근해 기존 대출 금리를 인하하기 때문에 절차적으로 더 간편하다.

모 연구원은 "기준금리 인하로 대출 차주들의 유동성 환경은 점차 개선될 것"이라며 "또한 단기적으로 연준의 점진적 인하 내지는 인하 조기 종료 기대감까지도 있는 만큼 레버리지론/CLO 절대수익 메리트는 당분간 유지될 것"이라고 전망했다(대출 ETF 12개월 배당수익률: BKLN 9.39%, SRLN 8.89%).

그는 "높은 캐리와 가격 안정성(초저듀레이션, 금리 상승 위험 헤지)에 투자 초점을 맞출 필요가 있다고 덧붙였다.