[뉴스콤 장태민 기자] 신한투자증권은 28일 "미국 대선 확인 전까지는 국고3년 2.95%, 국고10년 3.10% 상회 구간에서 저가 매수하는 게 낫다"고 밝혔다.

안재균 연구원은 "외국인과 국내 기관 모두 국고채는 밴드 플레이에 집중하고 있다"면서 이같이 밝혔다.

안 연구원은 "금리 움직임에 대한 강한 베팅 대신 특정 레벨에서 저가 매수 정도"라며 "한국시간 내달 6일 미국 대선이 다가오면서 관망 시각은 짙어질 것"이라고 했다.

그는 "국고3년의 미국 국채 2년 금리에 대한 민감도는 0.44bp로 다소 하락했지만, 국고 10년의 미국 국채 10년 금리에 대한 민감도는 0.66bp으로 아직 높은 수준"이라며 "미국 장기 금리 변동성 확대 시 장기 국고채 금리 변동성도 커질 공산이 크다"고 풀이했다.

9월 이후 주요 국고채 금리 추가 하락이 제한되면서 6~8월 국고채 순매수 규모를 줄였던 국내 기관들의 순매수세 재개가 눈에 띈다고 진단했다.

안 연구원은 "국고 30년이 2.9%대로 다시 올라서자 보험권 중심으로 매수 규모가 늘어났다는 특징이 있다. 외국인은 8월 4.8조원, 9월 8.9조원에 이어 10월 25일까지 약 3.0조원의 국고채 순매수를 단행 중"이라며 "또한 외국인은 8월부터 통안채 순매수세를 높여서 대응하고 있다"고 지적했다.

1~7월 월평균 0.6조원였던 통안채 순매수 규모는 8~10월 3.4조원으로 확대됐다. 그 중 70% 이상은 1년 이하 짧은 만기의 통안채다.

그는 "외국인은 기준금리 실제 인하 전후 짧은 만기물과 유동성이 풍부한 구간을 집중 공략하고 있다"고 해석했다.

■ 최근 조기 인하 목소리가 커졌지만 11월은 금리 동결

3분기 GDP 성장률이 전기비 0.1%로 한은과 시장 예상치를 하회한 뒤 좀더 빠른 기준금리 인하 요구 목소리가 등장하고 있다고 풀이했다.

안 연구원은 그러나 "3분기 경제 성장이 예상 밖 부진을 보인 이유는 순수출의 성장기여도 하락이고 이는 수입이 늘어난 영향"이라며 "기준금리 인하 속도를 높인다고 해서 경기 부양 효과를 당장 얻을 수 있는 상황이 아니다"라고 풀이했다.

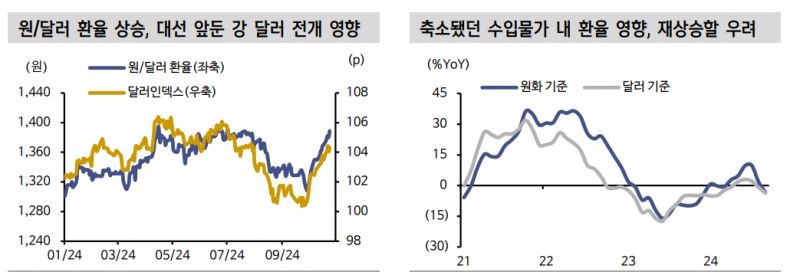

그는 "25일 이창용 총재의 발언처럼 1,400원에 육박하는 원/달러 환율에 대한 고민이 다시 통화정책 결정 요인으로 부각될 태세"라고 밝혔다.

트럼프의 당선 기대가 점증하고 9월 미국 고용지표 확인 후 금리 인하 전망이 후퇴됐다. 10월 이후 달러화는 지속적인 강세 흐름이다.

그는 "7~9월 달러화 안정기로 7월 이후 수입물가 내 환율 영향력이 축소되고, 원재료 공급물가도 낮아지며 전반적 물가 안정이 전개됐지만 되돌려질 가능성이 생겼다"면서 "다만 달러화 흐름이 중요한 시기(2022~23년)에 한은은 금리 인상 등의 외환시장 방어 보다는 금리 조정을 미루고 지켜보는 쪽을 택해왔다"고 상기했다.

그는 "총재의 발언 역시 3분기 예상 밖 성장 부진에도 11월 기준금리 인하 가능성을 일축하는 의미로 해석해야 한다. 아직 연속적 금리 인하는 불필요하다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr