[뉴스콤 장태민 기자] 대신증권은 19일 "홍해 지정학적 리스크의 장기화 여부는 물가에 있어서 상당한 중요한 이슈"라고 밝혔다.

최진영 연구원은 "바브엘만데브 해협은 여전히 불가항력 상태"라며 이같이 진단했다.

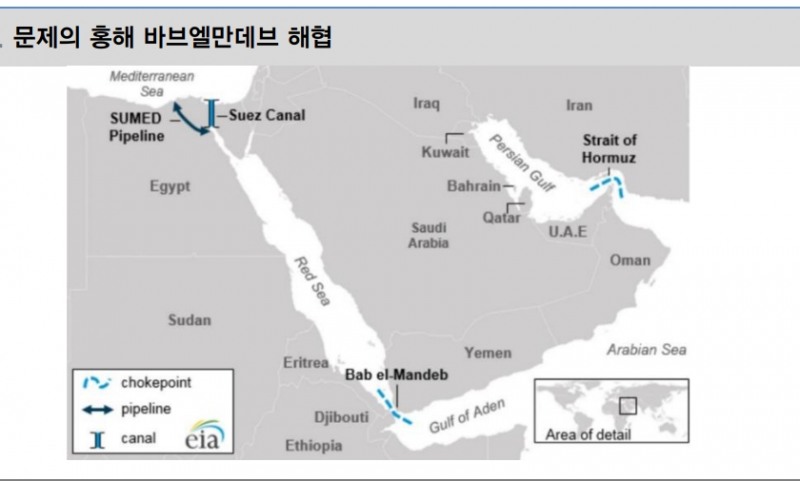

이 해협은 전세계 석유 및 LNG 해상 물동량의 9.1%(유럽향: 59%)와 8.0%(유럽향: 73%)를 차지할 정도로 중요한 운송로다.

미군을 중심으로 다국적 기동함대가 홍해상에 긴급 투입됐지만 예멘 후티 반군(친이란)의 계속된 대선박 공격으로 불확실성이 이어지는 중이다.

다만 현재까지 지정학적 리스크로 인한 에너지 공급차질은 제한적이다.

중동의 주요 에너지 조달 루트인 호르무즈 해협(전세계 에너지 해상 물동량 21% 차지)과 달리 바브엘만데브 해협은 희망봉을 통해 전량 우회가 가능하기 때문이다.

최 연구원은 "2022년 러시아산 에너지의 조달 루트 변화(유럽향 → 중국과 인도향) 사례처럼 공급차질보다는 유조선 운임지수의 상승으로 바라볼 이슈"라고 밝혔다.

그는 그러나 조달 루트 변화가 명목금리의 반등과 후행적으로 원자재 지수의 하방 변동성으로 연결될 수 있다는 점에서 주의가 필요하다고 했다.

최 연구원은 "중국 상하이에서 네덜란드 로테르담으로 향하는 컨테이너화물지수는 1,004pt에서 300% 이상 속등했다"며 "엎친 데 덮친 격으로 파나마 운하의 기상이변(엘니뇨)발 조업 차질이 길어지자 미국 뉴욕과 LA로 향하는 컨테이너화물지수까지 반등했다"고 지적했다.

글로벌 공급망압력지수는 아직 낮은 수준이지만 반등을 시도하고 있다.

물가와 관련해 컨테이너 지수가 가진 선행성을 무시할 수 없다고 했다.

최 연구원은 "2020년부터 지금까지의 추이를 살펴보면 글로벌 컨테이너 화물지수는 미국 헤드라인 CPI를 5개월 가량 선행했던 것을 알 수 있다"면서 "그간 3월 정책금리 인하를 선반영해 온 명목금리로서는 단기 되돌림 현상이 나타날 수 있는 환경"이라고 밝혔다.

그는 "재반등하게 될 명목금리는 달러인덱스를 자극해 원자재 지수에 디스카운트 요인으로까지 작용할 수 있다"고 내다봤다.

무엇보다 중요한 것은 바브엘만데브 해협의 불가항력 상태가 장기화될지 여부라고 했다.

파나마 운하의 경우 이 지역의 엘니뇨발 가뭄 발생기간을 고려하면 1/4분기말부터 조업 정상화가 가능한 반면 예멘 후티 반군에 의한 브바엘만데브 해협 문제는 이스라엘-하마스 전쟁 중단이 조건부이기에 쉽게 예단하기 어렵다고 했다.

최 연구원은 "이 해협의 불가항력 상태가 지속될 시 네덜란드 로테르담으로 향하는 컨테이너화물지수는 Fed보다 ECB에게 더 많은 부담을 가중시킬 것이며, 이는 유럽의 정책 부재에 대한 우려를 일으켜 원자재 지수의 하방압력을 강화시킬 수 있다"고 전망했다.

그는 "물론 바브엘만데브 해협의 불가항력 상태 장기화는 어디까지나 여러 시나리오 중 하나일 뿐이며 지정학 리스크라는 특성상 조기에 종식될 수 있다"면서 "다만 시장의 예상과 달리 이스라엘-하마스 전쟁이 지금의 상황으로 전개됐다는 점에서 추가 확인이 필요한 것은 분명하다"고 밝혔다.

그는 따라서 "올해 박스권 속 스마일 방향이라는 원자재 View를 유지하되 지정학 리스크에 대한 지속적인 모니터링을 권고한다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr

[장태민의 채권포커스] 금통위 앞둔 외인의 국채선물 대량 순매수...2년 8개월래 최저치로 향한 금리

[장태민의 채권포커스] 금통위 앞둔 외인의 국채선물 대량 순매수...2년 8개월래 최저치로 향한 금리

[장태민의 채권포커스] 한국 통화완화, 유로존 빅컷 기대에 묻어가나..트럼프 시대 앞두고 양분된 경기흐름

[장태민의 채권포커스] 한국 통화완화, 유로존 빅컷 기대에 묻어가나..트럼프 시대 앞두고 양분된 경기흐름

[장태민의 채권포커스] 예산심사기간에 나온 연초 추경 얘기...채권시장, 대통령실 시와 때 못 가린다고 비판

[장태민의 채권포커스] 예산심사기간에 나온 연초 추경 얘기...채권시장, 대통령실 시와 때 못 가린다고 비판

[장태민의 채권포커스] IMF, 한국 내년 성장 2% 제시했으나 하방위험 무게...금융시장 상당수는 이미 1%대 각오

[장태민의 채권포커스] IMF, 한국 내년 성장 2% 제시했으나 하방위험 무게...금융시장 상당수는 이미 1%대 각오

[장태민의 채권포커스] 삼성전자, '묘한' 자사주 매입 발표시점...수급 개선, 그리고 궁극적으로 중요한 일

[장태민의 채권포커스] 삼성전자, '묘한' 자사주 매입 발표시점...수급 개선, 그리고 궁극적으로 중요한 일