박 연구원은 그러나 "내년 대선을 앞두고 증세 또는 지출 축소 가능성은 크지 않다. 재정 불확실성이 심화되며 금리 변동성이 커질 수 있다"고 했다.

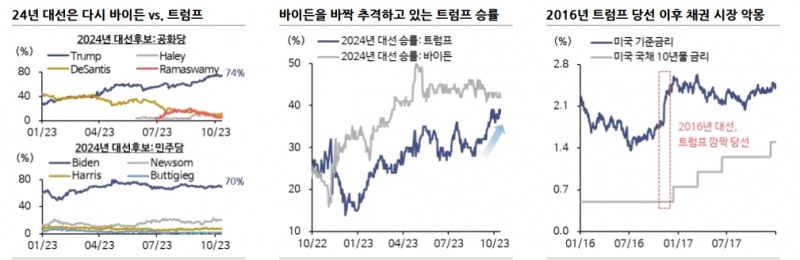

미국에선 내년 11월 바이든과 트럼프의 '2차전'이 벌어진다.

트럼프의 지지율 상승세가 주목되는 가운데 미국 대선 결과 전후로 변동성이 이어질 수 있다.

박 연구원은 "바이든 지지율 우위에 있고 악화된 재정 개선을 위해 증세 의지를 보인다면 금리 하락 요인이나 증세 주장은 지지율 하락으로 연결된다"면서 "트럼프 지지율이 우위에 있고 지출 축소 의지를 보여준다면 금리 하락 요인이나 감세 정책을 강조할 경우 금리는 상승할 수 있다"고 했다.

트럼프는 불확실성을 대표하는 인물이다. 2016년도 당선 직후 금리가 폭등하기도 했지만, 트럼프는 다시금 연준에 금리 인하 압력을 강하게 행사할 수 있다.

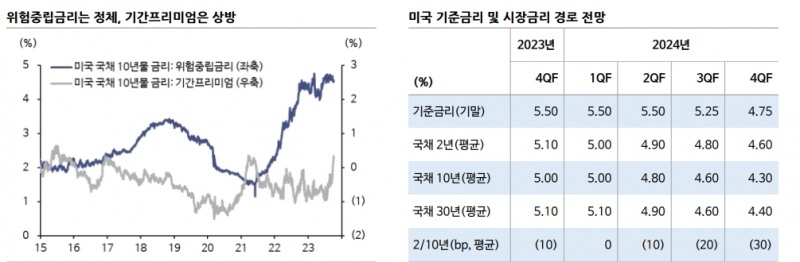

내년엔 전반적으로 미국채 금리는 시간이 흐를수록 레벨을 낮출 것으로 봤다.

미국채10년 금리 수준에 대해 4분기~1분기 5.00%, 2분기 4.80%, 3분기 4.60%, 4분기 4.30%로 제시했다.

연준은 3분기와 4분기 중 금리를 25bp씩 낮춰 내년 말엔 미국 기준금리가 4.75%를 기록할 것으로 예상했다.

박 연구원은 "미국 기준금리 인상 사이클 종료 가시화에 ‘위험중립금리’ 상승세는 방향 전환 기대를 가능케 한다"면서 "다만 코로나19 이후 확장 재정정책, 견조한 미국 경기, 물가 불확실성으로 ‘기간프리미엄’ 레벨 상향 조정 가능성도 봐야 한다"고 밝혔다.

그는 "외부 충격이 부재하다면 연준의 고금리 정책 지속이 가능하다. 시장금리 둔화 속도 또한 완만할 것으로 보인다"고 예상했다.