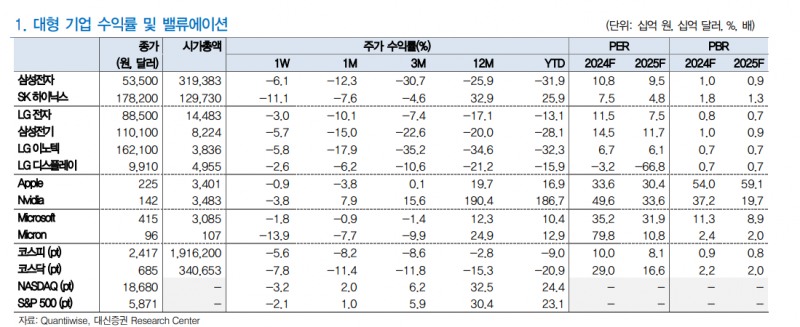

[뉴스콤 장태민 기자] 대신증권은 18일 "삼성전자의 낮아진 밸류에이션을 감안하면 저점 매수 관점의 반등세가 나타날 것"이라고 예상했다.

박강호·신성환 연구원은 "지난 금요일 외국인 수급은 11월 들어 처음으로 삼성전자 순매수로 전환했고 장 마감 뒤 삼성전자는 자사주 매입을 발표했다"면서 이같이 밝혔다.

삼성전자는 11월 15일 장마감 이후 10조원 규모의 자사주 취득 계획 공시를 발표했다. 이 중 3조원은 장내매수를 통해 3개월간(24/11/18~25/02/17) 자사주 취득 후 전량 소각할 예정이다.

■ 삼성전자 자사주 매입 이벤트와 엔비디아 실적발표

과거 삼성전자의 주주환원 정책 시행 계획(15년~17년)은 2015년 10월 29일에 발표된 바 있다.

당시 발표된 주주환원 정책 계획은 1) 자기주식 취득 프로그램(규모: 총 11.3조원), 2) 15~17년 동안 연간 FCF(Free Cash Flow)의 30~50%를 주주 환원에 활용, 3) 분기배당제도 도입/시행 등이었다.

이번엔 총 10조원의 자기주식 취득 계획(향후 1년내 분할 매입)을 발표, 이 중 3조원을 장내매수를 통해 향후 3개월간 취득하는 내용이다(보통주 53,500원, 우선주 45,900원).

11월 15일 삼성전자는 저점매수 및 수급 유입으로 7% 남짓 상승했고 장 마감 이후 시간외에서 3% 추가 상승했다.

대신증권 연구원들은 "자사주 취득에 따른 단기적인 반등세를 기대한다"고 밝혔다.

이들은 다만 "여전히 주요 고객사향 8단/12단 HBM3E 공급 확대, 파운드리 적자폭 축소, DRAM 기술 개발 등의 근본적인 문제가 해소되는 것이 중장기적 관점에서 중요할 것"이라고 밝혔다.

미국에선 엔비디아의 FY3Q25 실적 발표가 11월 21일(한국시간)로 예정돼 있다. 지난 실적발표에서 엔비디아가 제시한 매출 가이던스는 USD 32.5bil로 전분기 매출액 대비 8% 증가한 수준이다.

연구원들은 "이번 분기에는 여전히 견조한 H100/H200 GPU 수요와 차기 아키텍처인 Blackwell 시리즈 판매가 확대되며 매출액은 컨센서스와 가이던스를 상회할 것"이라고 예상했다.

이들은 다만 "지난분기와 마찬가지로 FY3Q25 GPM이 가이던스(GPM 75.0%)에 부합하거나 컨센서스대비 소폭 하회한다면 주가는 하락 전환할 가능성이 있다(지난 실적발표 이후 -6% 하락 마감)고 밝혔다.

현재 엔비디아의 12MF P/E는 35배로 23년~24년 평균 12MF P/E 38배보다 소폭 낮은 수준이라 밸류에이션 부담은 덜한 상황이다.

연구원들은 이번 엔비디아 실적발표 관전 포인트로 1) 25년 Blackwell 시리즈의 수요 전망, 2) 차세대 아키텍쳐 본격 판매 확대에 따른 GPM 증가 여부, 3) 25~26년 AI GPU 성장폭에 대한 부분이라고 판단했다.

이들은 "국내 AI 반도체 밸류체인 주가의 상승 반전을 위해서는 엔비디아의 호실적 발표와 긍정적인 AI 시장 전망이 필요하다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr