[뉴스콤 장태민 기자] NH투자증권은 3일 "지난 금융위기나 코로나19 대유행 당시와 같은 수요 급감이 제한되는 한 WTI, 브렌트유 등 국제 유가는 1분기를 바닥으로 상승 반전을 시도할 것"이라고 전망했다.

NH는 '2분기 원자재시장 전망 보고서'에서 "다시 골디락스가 올 수 있다"면서 이같이 예상했다.

NH는 "오일머니(Oil Money)가 다시 축적되는 유가로의 상향 안정화 전까지는 석유시장 패권(유가 결정력)을 되찾은 OPEC과 러시아를 비롯한 동맹국들의 감산 정책 공조도 유효하다"고 분석했다.

본격적인 리오프닝에 따른 중국 원유 수입 개선세는 다시 전 세계 수요 전망치 상향 조정을 동반해 석유 시장 수급 상 공급우위 부담을 완화하고 유가 반등 시도를 지지할 것이라고 내다봤다.

지난 6월 화재로 폐쇄된 Freeport LNG의 재가동으로 2분기부터는 미국 천연가스 수요도 정상화될 것으로 예상했다.

황병진·고찬영 연구원은 "난방 시즌을 끝내고 이 기간 계절적 비축기로 진입하는 미국 천연가스 재고의 증가세를 주목한다"며 "예년 수준을 하회하는 주간 재고 주입은 전 세계 천연가스 시장 패권을 노리는 미국 LNG 산업 성장세와 미국 천연가스(헨리허브, HH) 가격의 백만BTU당 2달러 부근 하방경직성 재확인해 상승 반전 시도를 지지할 것"이라고 예상했다.

달러 약세를 동반하는 명목금리, 특히 실질금리 하향 안정세라는 골디락스 여건 속에서는 원자재 시장 전반의 하방경직성이 강화돼 금과 은, 구리(동) 가격이 동시에 강세를 시현할 수 있다고 전망했다.

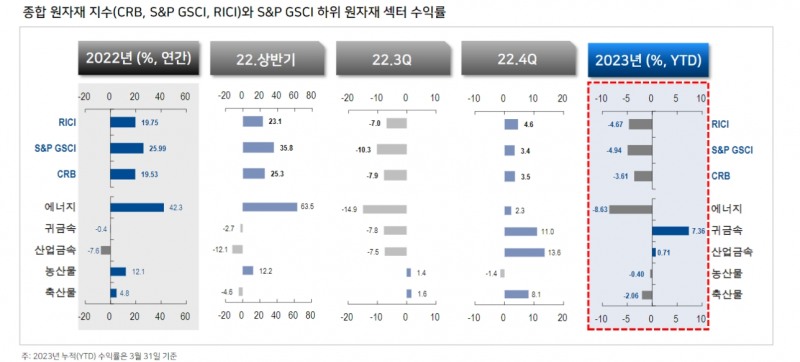

연구원들은 "다시 정상 궤도로의 회복을 시도하는 Copper/Gold Ratio와 더불어 중국 당국의 올해 5% 내외 성장률 제고 노력은 구리와 알루미늄을 중심으로 한 산업금속 섹터의 강세를 견인할 것"이라며 "이 기간 구리 가격은 다시 사상 최고치(톤당 11,000달러)를 목표로 상승세를 연장할 것"이라고 예상했다.

통화 ‘긴축’보다 ‘완화’ 구간에서 강세 사이클이 전개되는 귀금속 섹터는 장기 투자 모멘텀이 더욱 부각될 것으로 봤다.

지난 1분기 중 온스당 2,000달러를 넘나든 금 가격의 사상 최고치(2,100달러) 경신도 기대했다.

연구원들은 "실질금리 하향 안정 속에서는 Gold/Silver Ratio 하락, 이 기간 금보다 양호한 은 투자 성과가 나타날 것"이라고 예상했다.

다만 농산물에 대해선 '중립' 의견을 제시했다. 애그플레이션(Agflation) 우려는 없다고 봤다.

북반구 파종기와 맞물린 파종 면적 확대 전망과 라니냐 소멸은 2023/2024 신곡의 공급 여건을 완화하는 요인이라고 밝혔다.

연구원들은 다만 "미국산 곡물 수출의 개선세와 높은 에너지 가격, 그리고 흑해를 둘러싼 곡물수출 불확실성은 농산물 가격의 하방 경직성을 강화할 것"이라며 "상하단이 제한적인 박스권 장세가 이어질 것"이라고 전망했다.

■ 향후 산업금속과 귀금속 '탑픽'

2023년 1분기 원자재 시장 수익률(S&P GSCI 기준)은 -4.94%를 기록했다.

지난 4분기부터 전개된 골디락스(Goldilocks) 상황이 2월부터 연준의 ‘긴축 지속’ 여부를 저울질하며 자산 시장 전반에서 가격 변동성을 확대했다.

연구원들은 "여간해서 잡히지 않는 ‘인플레이션’과 미국, 유럽 등의 ‘은행권 위기’ 사이에서 3월 FOMC는 긴축 기조를 유지하되 최종금리(Terminal Rate) 전망을 5.1%로 유지하게 만들어 다시 연준 긴축 막바지 기대를 확대했다"고 평가했다.

2분기에는 다시 달러지수 약세를 동반하는 명목금리(실질금리) 하향 안정세, 즉 골디락스 여건이 재현되는 가운데 종합 원자재지수의 하방 경직성이 더욱 강화될 것으로 전망했다.

연구원들은 "2분기에도 산업금속과 귀금속 섹터를 원자재 Top-Pick으로 유지하되 1분기를 바닥으로 반등이 예상되는 예너지 섹터 중심의 종합 원자재 투자에 대한 ‘비중 확대’ 의견을 제시한다"고 밝혔다.

한편 글로벌 주식시장 강세 속에서는 원자재 선물을 기초자산으로 하는 파생형 ETP보다 주식형 ETF들에서 상대적으로 양호한 성과가 나타날 것으로 예상했다.