[뉴스콤 장태민 기자] 대신증권은 7일 "시장은 삼성전자의 폭발적 이익 성장을 지속적으로 체감하게 될 것"이라고 전망했다.

류형근 연구원은 "메모리반도체 초호황에 대한 재평가가 필요하며 적극적 매수 전략이 유효하다"면서 이같이 밝혔다.

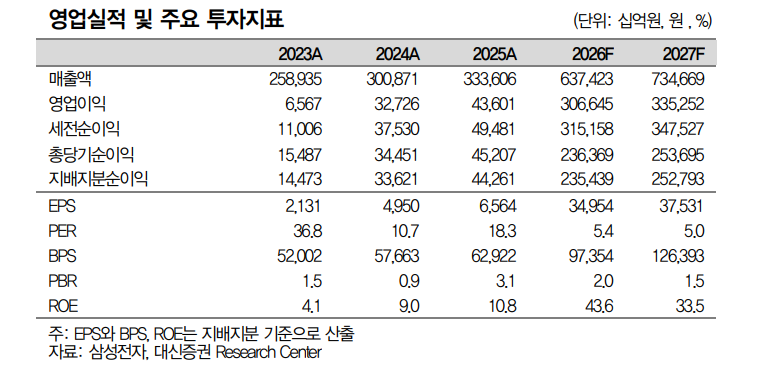

이날 삼성전자가 발표한 1분기 영업이익은 57.2조원으로 컨센서스를 대폭 상회했다.

■ 삼성전자, 이 정도로 놀라긴 이르다

류 연구원은 "목표주가 270,000원과 매수의견을 유지한다"면서 "시장은 삼성전자의 폭발적 이익 성장을 지속적으로 체감하게 될 것이며 메모리반도체 초호황의 가치를 재평가할 것"이라고 내다봤다.

2분기의 경우, 모바일향 메모리반도체에서의 서프라이즈를 기대할 수 있을 것이라고 했다.

그는 "대형 모바일 거래선들의 무차별적 가격 수용 속, 연쇄적 가격 상승이 나타날 것"이라며 "경쟁사 대비 모바일 비중이 높은 삼성전자에 유리한 변화"라고 밝혔다.

이어 "HBM과 같은 고부가 메모리반도체에서의 경쟁력 상승, 비메모리반도체의 적자 축소 등이 이익의 상승 탄력성을 드높일 것"이라고 내다봤다.

다음의 1분기 실적에 대한 류형근 연구원의 평가 내용이다.

■ Q26 Review: 삼성의 저력

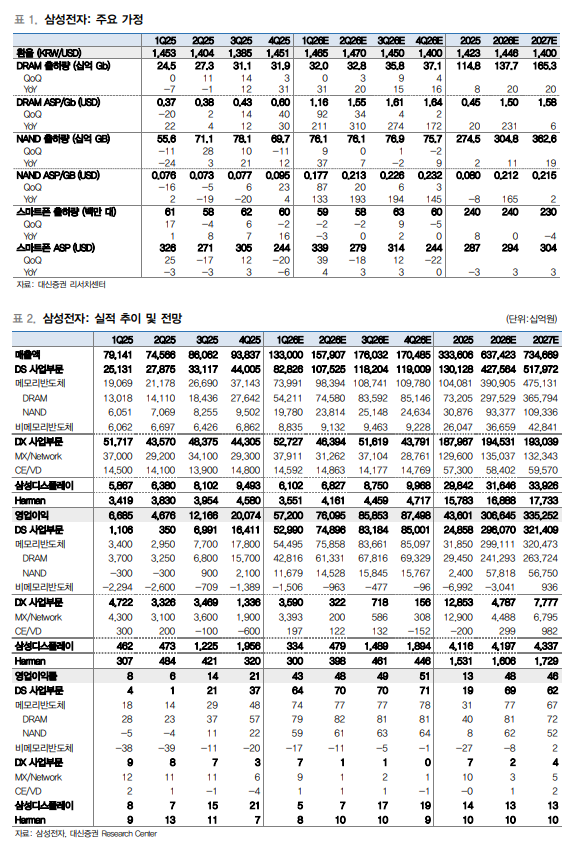

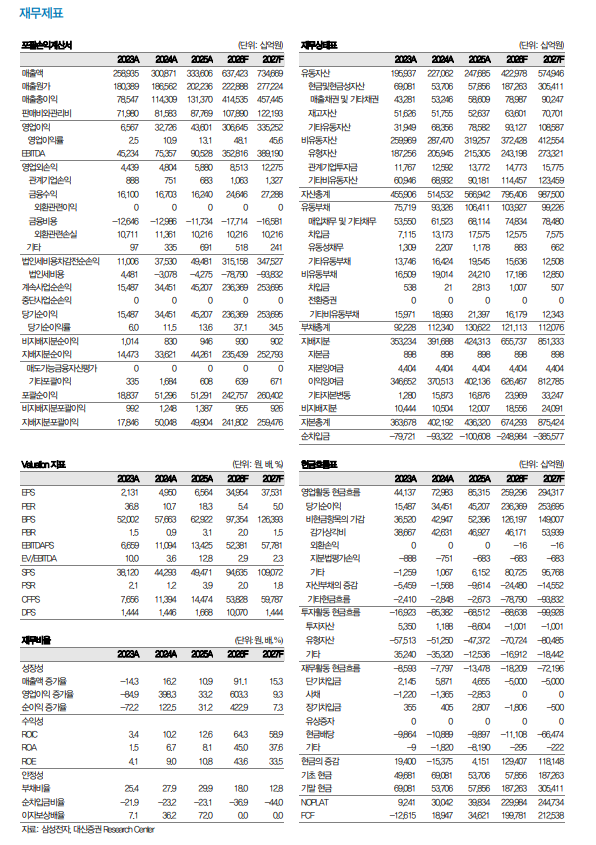

1Q26 매출액과 영업이익은 133조원 (q-q +42%, y-y +68%), 57.2조원(OPM +43.0%)으로 컨센서스를 크게 상회. 메모리반도체 초호황을 실적으로 입증. AI 추론 확장과 제한적 공급 성장이 견인한 극단적 수급 불균형이 가격 급등을 유발 (1Q26 ASP: DRAM q-q +92%, NAND q-q +87%).

1) 부문별 영업이익: DS 사업부문 53.0조 (메모리반도체 54.5조원, 비메모리 반도체 -1.5조원), MX 사업부문 3.4조원, SDC 0.3조원, CE/VD 사업부문 0.2조원, Harman 0.3조원을 기록한 것으로 추정.

2) 메모리반도체 가격: 서버 뿐 아니라 모바일향 ASP도 급등한 것으로 추정. 대형 모바일 거래선들이 전분기 대비 약 2배의 가격 인상을 수용한 결과. 삼성전자의 오랜 관록이 기대치를 상회하는 가격 상승률을 이끌었다는 판단.

3) 비메모리반도체: 계절성으로 1.5조원 내외의 영업적자를 기록했을 것으로 추정. 파운드리 가동률 개선 효과를 감안 시, 분기 적자 축소 기조 지속될 것. 선단공정과 성숙 공정 전반에서 가동률 회복 시그널이 목격되고 있으며, 파운드리 사업부문만 놓고 보면, 4Q26 흑자 전환도 가능할 것.

4) MX 사업부문: 스마트폰 출하량의 경우, 5,900만 대를 기록했을 것으로 전망. 플래그십 신제품 판가 인상 및 제품 믹스 개선 효과 등을 기반으로 수익성 방어에 성공한 것으로 판단 (1Q26 MX 사업부문 영업이익: 3.4조원).

장태민 기자 chang@newskom.co.kr