[뉴스콤 장태민 기자] 신한투자증권은 6일 "작년 말부터 한전채 순상환이 나타나면서 초우량물 부담을 낮추는데 일조했으나 순상환 속도 둔화 가능성을 감안해야 한다"고 조언했다.

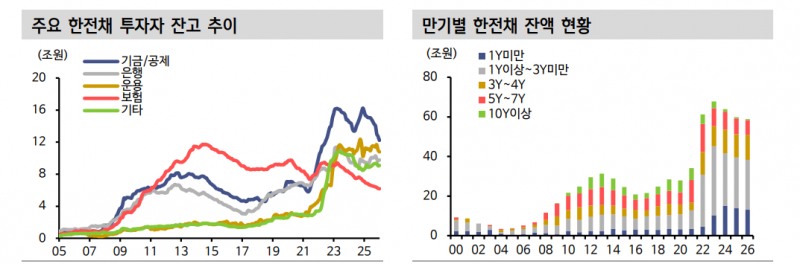

작년 한전채는 18.6조원 만기 중 4.1조원이 순상환됐으며 4분기에만 2.0조원 순상환을 기록했다.

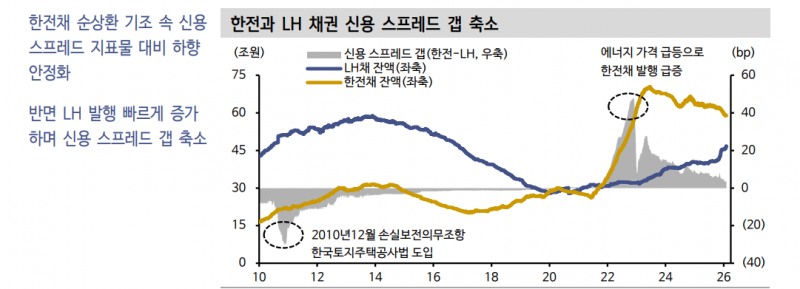

김상인 연구원은 "디레버리징 기조로 한전채 신용 스프레드는 공사채 지표물 대비 안정화 추세다. 반면 LH 등 부동산 부문 발행 증가로 공사채 섹터 간 신용 스프레드 갭이 축소되고 있다"면서 "올해도 한전채는 18.0조원 만기가 도래해 순상환 기대감이 존재하나 디레버리징 속도가 기대에 못 미칠 가능성이 있다"고 밝혔다.

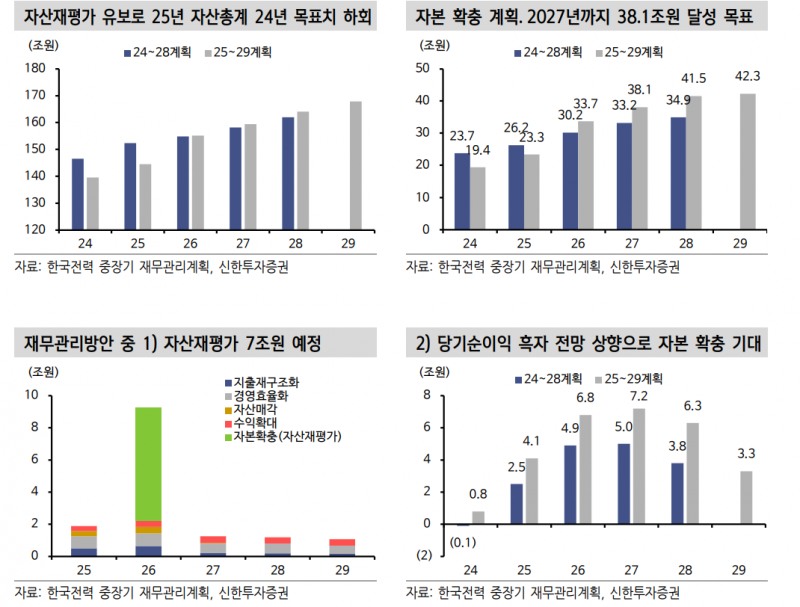

작년 중장기 재무관리계획을 보면 2025년 한전 자산·부채 목표치는 2024년 계획안 대비 크게 낮아졌다. 이는 2024년 자산재평가가 유보되며 자산이 증가하지 못한 반면 이연법인세부채 1.8조원 감소, 실적 개선에 따른 차입 1.2조원 감소 등 영향이다.

김 연구원은 "2025년 총 부채 목표치는 기존 126.1조원 대비 낮은 121.2조원으로 상정됐고, 에너지 가격 하락 및 원가 부담 완화 등 호실적으로 작년 연말 한전채 상환에 여유가 생길 수 있었다"면서 "2026년은 당기순이익 누적 속 7조원 규모 자산재 평가를 통해 자본을 확충할 계획"이라고 지적했다.

그는 "부채비율은 2026년 말 361%까지 하향 안정화가 예상된다. 다만 이익 개선과 자본 확충에도 한전채 디레버리징은 제한될 가능성이 있다"면서 "향후 부채 규모는 지속적인 증가가 예상된다"고 했다.

한전은 기존 대비 송·배전 설비투자 계획을 높이는 등 투자재원 조달 목적 차입 증가 계획을 밝혔다.

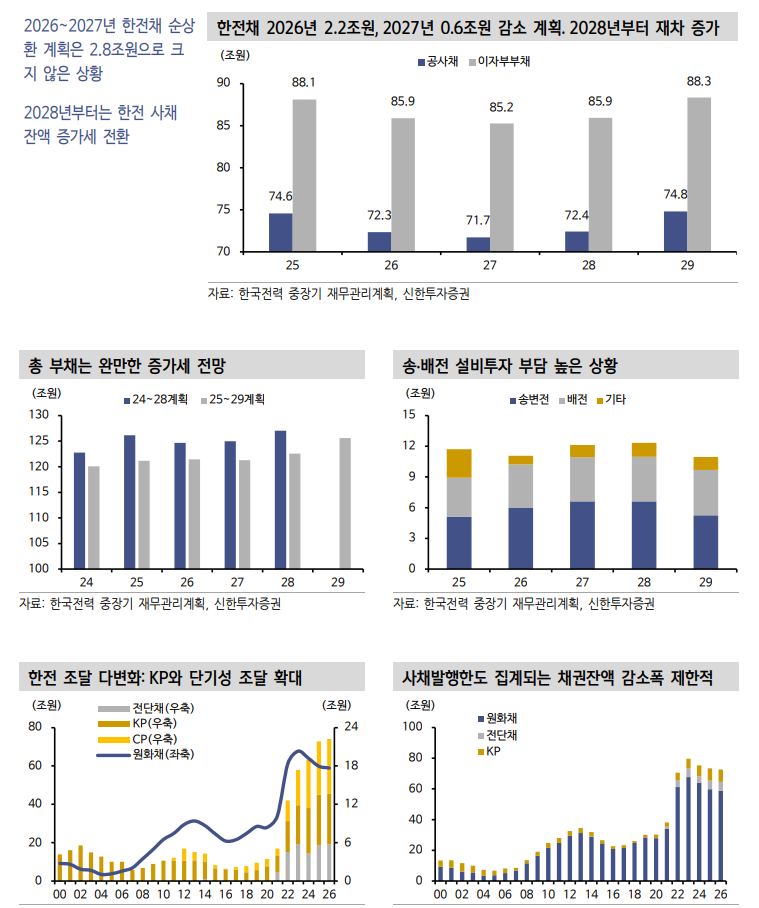

김 연구원은 "2026년 한전 사채 잔액은 전년 대비 2.2조원, 2027년에는 0.6조원 감소를 계획해 순상환이 크지 않을 것"이라며 "2028년부터는 재차 사채 잔액 증가 전망을 밝혀 중장기적 한전채 디레버리징 의지가 높다고 볼 수 없다"고 했다.

최근 한전채 잔액은 감소했으나 총 사채 잔량은 줄지 않고 있다. 한전채 조달 비중을 낮추고 단기자금을 통해 자금을 수혈한 까닭이다.

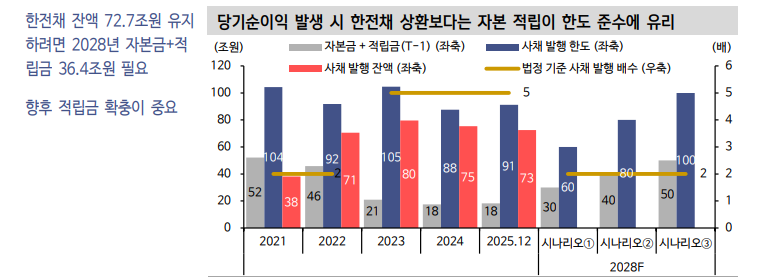

그는 "한전 사채발행한도는 2028년부터 자본금+적립금 2배(현 5배)로 정상화 되는데, 사채발행한도에는 KP와 단기채까지 포함된다"면서 " 총 사채 잔액은 72.7조원으로 2028년 발행한도 준수를 위해서 36.4조원(자본금 3.2조원+적립금 33.2조원) 자금이 필요한 상황"이라고 밝혔다.

이를 위해 25~27년 사이 18조원 자본 적립이 필요하다고 했다.

그는 "2027년 말까지 자본은 38.1조원으로 증가할 것으로 밝혀 사채한도를 준수하는 수준에 불과한 실정"이라며 "현재는 당기순이익 흑자를 당장 사채를 갚는데 활용하기보다는 적립금으로 유보하는 것이 레버리지 관점에서 더 합리적인 선택"이라고 밝혔다.

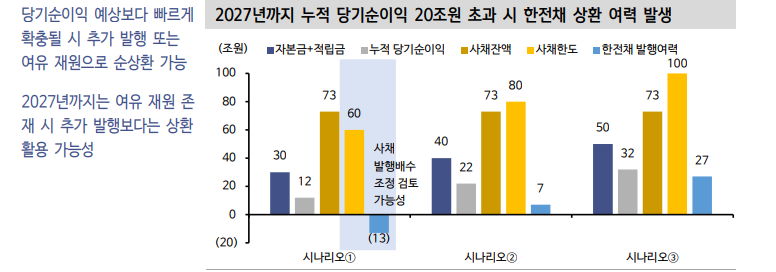

한전채 상환으로 이어지려면 예상 대비 빠르게 이익이 확충되거나 일시적 자회사 배당금 수령 등 조치가 따라야한다고 했다.

올해 자산재평가 외 크게 자본을 확충할 수단은 부재하다고 진단했다.

김 연구원은 "결론적으로 2027년까지 당기순이익 적립 부담이 존재하는 상황에서 향후 한전채 순상환 속도가 둔화될 수 있다"고 밝혔다.

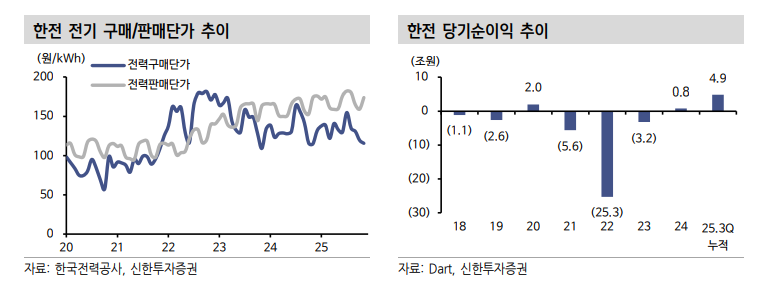

현재 이익창출력 개선으로 당기순이익 규모가 늘어난 부분은 긍정적으로 평가할 수 있다고 했다. 실적 개선폭이 커지면서 상환 여유가 생길 수 있지만 환율과 에너지 가격 상승에 따른 영업실적 악화 우려도 잔존해있다고 지적했다.

그는 "사채발행한도 2배로 정상화 시기를 늦추는 등 조치를 검토해볼 수 있으나 기본적으로는 당기순이익 적립 기조가 이어질 것"이라며 "이에 한전채 순상환의 초우량물 수급 부담 완화 기여가 크지 않을 수 있다"고 밝혔다.

이어 "현재 한전채 순상환 흐름은 크레딧 수급에 긍정적 요인이나 큰 기대보다는 디레버리징 지연 가능성을 염두에 둘 필요가 있다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr