[뉴스콤 장태민 기자] 신한투자증권은 23일 "자본 관리 부담 완화에도 보험사 크레딧 수급 개선은 어려울 것"이라고 전망했다.

김상인 연구원은 "최근 기준금리 인하 기대가 위축된 상황에서 금융당국이 내놓은 규제 개선은 보험사의 자본 관리 부담을 감소시킬 것"이라면서도 이같이 예상했다.

김 연구원은 "향후 자본 감소 우려가 적다면 운용여력도 제고될 수 있다. 그러나 실제 보험사 초장기 국채 수요는 줄지 않을 것"이라며 "자본 관리 부담은 줄었지만 듀레이션 갭 규제는 강화됐기 때문"이라고 밝혔다.

그는 "특히 듀레이션 갭이 큰 보험사를 중심으로 초장기 국채 수요가 지속될 것"이라며 "단기간 보험사의 크레딧 수급 개선도 어려울 것"이라고 전망했다.

듀레이션 갭이 작은 보험사들은 크레딧 투자여력이 늘어날 여지가 있지만 보험사 전반적으로 듀레이션 갭 관리가 강화되기 때문에 투자여력 개선 효과는 크지 않을 수 있다고 했다.

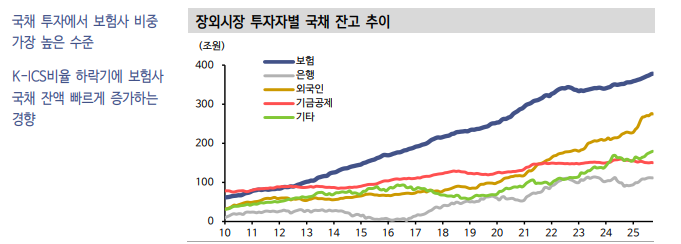

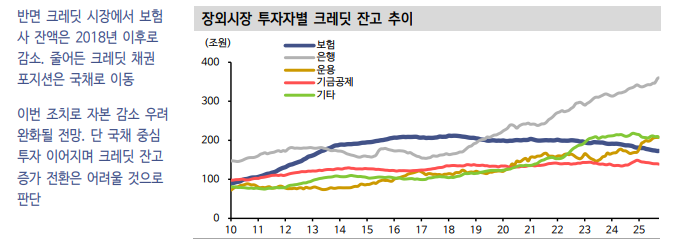

그는 "2018년 이후 보험사 크레딧 채권 잔액은 감소하고 있다. 보험사 외 크레딧 수급은 양호 하지만, 약화된 보험사의 크레딧 수급환경은 당분간 이어질 것"이라고 관측했다.

■ 보험사 ‘최종관찰만기 적용 시기 연장’과 ‘듀레이션 갭 규제 도입’

지난 20일 금융당국은 보험사에 대한 ‘할인율 현실화’ 및 ‘듀레이션 갭 규제’ 방안을 발표했다.

통화정책 완화 시기와 IFRS17 전환 시점이 맞물리면서 시작된 보험사 자본건전성 우려는 진정될 기미를 보이고 있다.

그간 보험사는 자본성증권 발행 등 대응에 나섰고, 정부는 규제 완화로 뒷받침했다.

김 연구원은 "이번에 발표된 조치는 보험사 자본 관리 부담 완화에 실효성이 높을 것"이라고 판단했다.

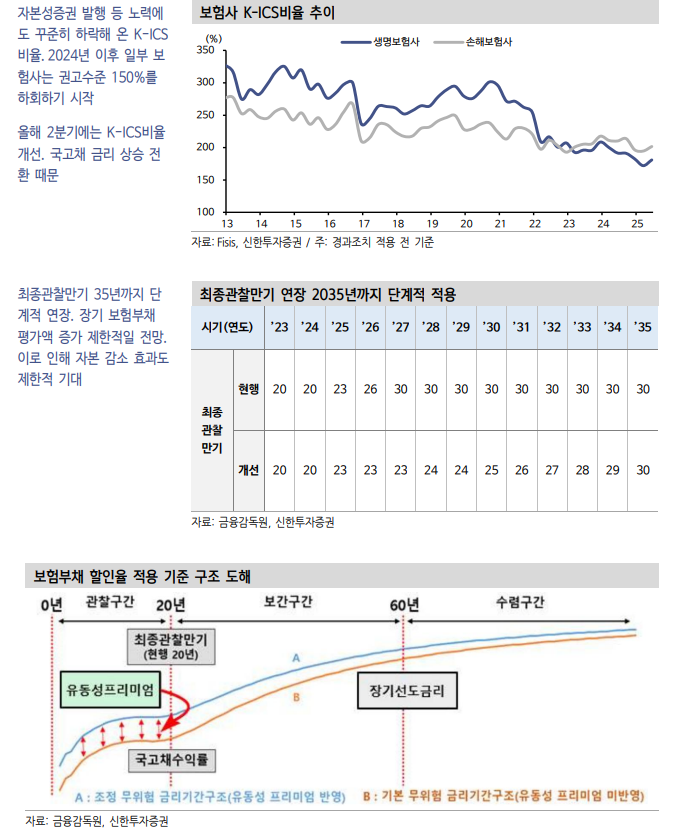

먼저 ‘할인율 현실화’ 방안에서 보험부채 할인율의 최종관찰만기 30년 적용 시기를 연장시켰다. 기존 최종관찰만기는 ‘2025년 23년 → 2026년 26년 → 2027년 이후 30년’으로 적용될 계획이었다. 개선안은 ‘2025~2027년 23년, 2028~2029년 24년’의 최종관찰만기를 적용한 뒤 ‘2029년부터 매년 1년씩 확대’하는 방안이다.

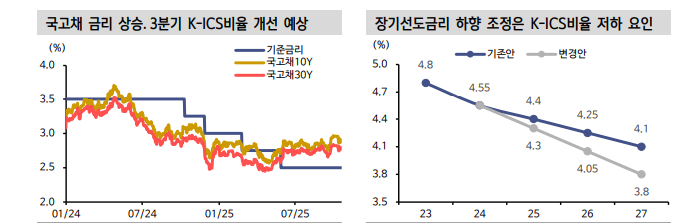

장기선도금리는 ’26년 4.05%, ’27년 3.8%로 현재 30년 국고채 금리 2.8%와 상당한 갭이 존재한다. 30년 보험부채 평가에 국고채 금리를 곧바로 적용하게 될 경우 부채가 급격히 증가할 리스크가 존재했다.

그는 "이번 정부의 최종관찰만기 단계적 연장으로 보험사 자본 관리 부담은 상당히 완화될 것"이라고 했다.

듀레이션 갭 관리 규제도 동시에 제시됐다. 듀레이션 갭에 따른 순자산 변동이 커짐에 따라 듀레이션 매칭 중요성이 부각됐다. 그간 듀레이션 갭에 대한 직접적인 규제는 없었고, 경영판단의 보조지표로만 여겨졌다.

김 연구원은 그러나 "2027년부터는 금리 리스크 평가항목으로 듀레이션 갭 지표가 추가될 전망"이라며 "또한 갭이 일정 범위 이상으로 벌어진 경우 금리리스크 평가 4등급 이하가 되도록 설정할 계획"이라고 밝혔다.

그는 "듀레이션 갭 지표가 규제의 영역으로 넘어오면서 관리 부담이 커졌다. 향후 장기성 보험부채를 축소시키거나 장기성 운용자산 편입 등 노력이 예상된다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr