[뉴스콤 장태민 기자] 신한투자증권은 16일 "금리인하가 주식 매력을 떨어뜨릴 것이란 일각의 주장은 틀렸다"고 밝혔다.

김성환 연구원은 "최근 시장 일부에서 금리 인하는 주식에 악재일 수 있다는 주장을 하고 있다"면서 이같이 진단했다.

김 연구원은 "결론부터 언급하면 금리 인하는 주식의 매력을 떨어뜨리지 않고, 오히려 강하게 만들어 줄 공산이 크다"고 밝혔다.

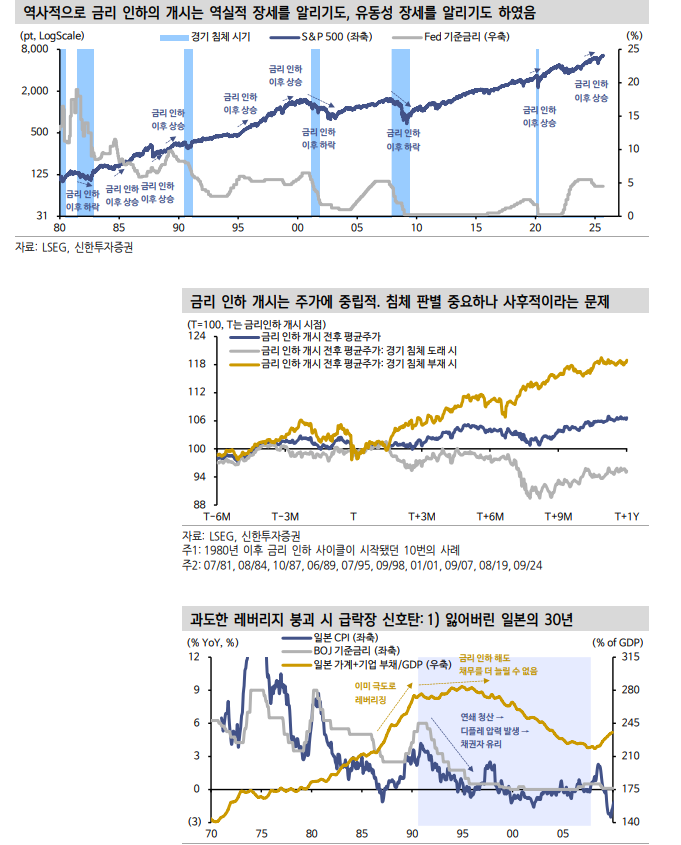

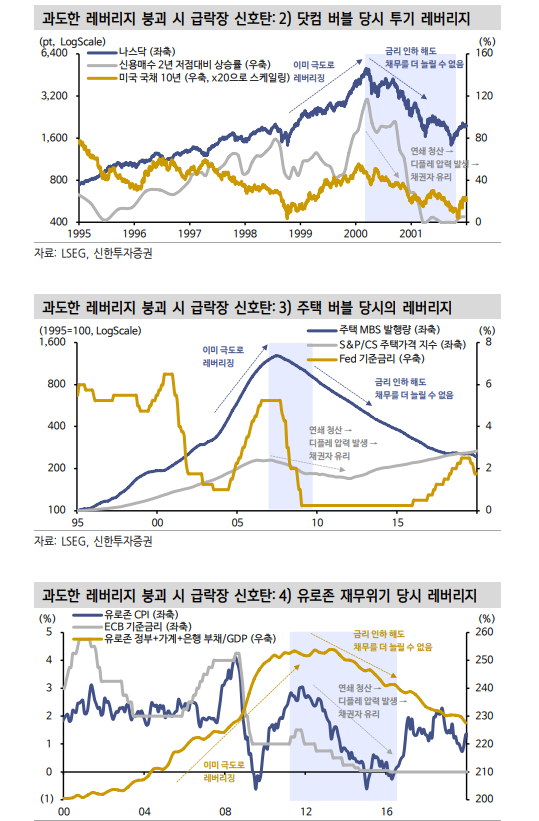

그는 "과거 통계를 보면, 의외로 금리 인하가 시작될 때 주가 흐름은 중립적이었다. 다만 2~3년에 걸친 약세장의 시작이었던 경우도 있고, 반대로 금리 인하가 유동성 버블을 불러온 경우도 있었다"면서 "상황에 따라 해석은 판이하게 달라진다"고 밝혔다.

그는 "보통은 경기 침체 여부가 시장의 운명을 갈랐다고는 하는데, 침체 여부는 사후적으로 드러나며 팬데믹은 침체였어도 주가가 이후 급등했다. 따라서 침체 여부만으로 금리 인하를 투자전략화하기 어렵다"면서 "다른 판별 방법을 고찰해봐야한다"고 했다.

■ 중요하게 살펴볼 포인트는 '레버리지'

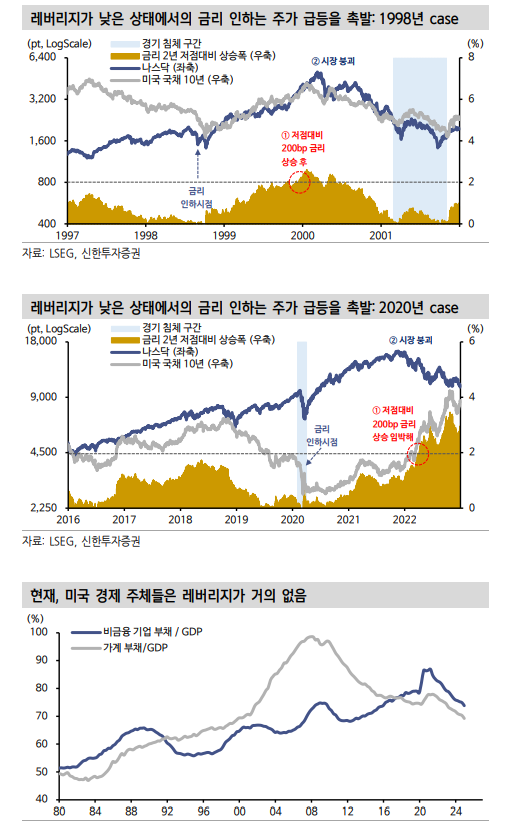

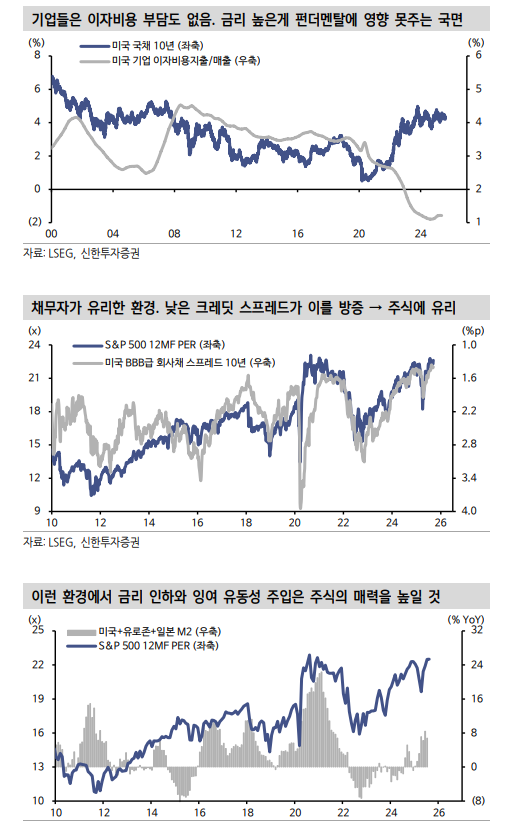

김 연구원은 "우리는 금리 인하 개시 이후 주가의 급락/급등 경로가 갈라졌던 기준을 ‘금리 인하 당시 과도한 레버리지가 붕괴됐느냐, 아니냐'로 설정해야 한다고 본다"고 했다.

만약 지난 수년간 쌓인 과도한 레버리지와 가격 버블이 붕괴되는 상황이라면, 금리 인하로 인한 자산가격 부양 효과보다 연쇄 청산에 따른 디레버리징 압력이 더 크기 때문에 주가는 붕괴한다고 지적했다.

과도한 레버리지가 터지면 아무리 돈을 풀어도 투자자/경제주체가 레버리지를 다시 쌓을 수가 없기 때문이다.

돈을 풀어도 물가와 자산가격 회복이 어렵다는 것인데, 이는 디플레이션과 채권자에 유리한 국면을 의미한다고 했다.

이런 케이스에는 일본의 잃어버린 30년, 2001년 닷컴 버블 붕괴, 2007년의 주택버블 붕괴, 2010년의 PIIGS 재정위기, 2022년의 중국 부동산 위기가 해당한다고 밝혔다.

김 연구원은 그러나 "금리 인하가 단행되는 시점에 레버리지가 쌓여있지 않다면 금리 인하는 즉각적인 자산가격 부양 효과를 발휘한다"면서 "디레버리징 압력이 없는 국면에서 과잉 유동성이 주입되면 경제주체들은 기꺼이 레버리지를 선택할 수 있기 때문"이라고 밝혔다.

이는 채무자에게 유리한 자산 인플레 환경이라는 점을 의미한다고 했다.

1998년 10월 연준의 보험성 금리 인하, 2020년 3월의 팬데믹 당시 금리 인하는 민간 경제 주체들의 레버리지 부담(+자산가격 버블)이 과도하지 않은 시점이었다고 했다.

그는 "당시의 주가/금리를 살펴보면 마지막 금리 인하 이후 동반 상승하는 모습들이 보여진다. 현재는 어떤가. 금융위기 이후 미국 기업/가계의 디레버리징이 이어짐에 따라 경제는 고금리를 잘 견뎌냈다"고 했다.

그는 "경제주체들은 빚쟁이로 전락해 채무 상환에 허덕이는 상태가 아니며, 낮은 크레딧 스프레드가 이를 방증한다"면서 "요컨대 연쇄청산 리스크는 없으며 이런 상황에서의 금리 인하는 추후 채무자에게 유리한 환경을 조성할 것"이라고 밝혔다.

채무자가 유리한 상황에서 주식이 좋았었다는 점을 상기해야 한다고 강조했다.

장태민 기자 chang@newskom.co.kr