[뉴스콤 장태민 기자] 국제금융센터는 15일 "美中 분쟁이 일시적 쇼크가 아니라 구조적·지속적 긴장으로 고착될 경우 세계경제는 단순한 교역 감소를 넘어 공급망 재편, 금융시장 분절, 잠재성장률 하향 등 다층적인 변화에 직면하게 될 것"이라고 전망했다.

국금센터의 김위대 경제리스크분석부장은 "단기적으로 공급망 재편 비용 증가는 수입비용 상승을 거쳐 인플레이션 압력을 높이게 되고 부채 증가와 금융시장 변동성 확대, 교역 감소 등은 성장둔화를 유발해 ‘스태그플레이션 리스크’를 상향시킬 수 있다"면서 이같이 예상했다.

김 부장은 "관세로 인한 생산성 저하는 인플레이션을 상승시켜 결국 수요 감소를 유발한다"면서 "美中 갈등이 고착화될 경우 국제 분업을 통해 형성됐던 ‘저인플레+고성장 모델’을 약화시키고 글로벌 경제에서 ‘구조적 분절+저생산성 모델’이 강화되는 현상을 초래할 수 있다"고 우려했다.

美中 무역분쟁이 장기화될 경우 ▲단기에는 성장·교역 둔화 ▲중·장기에는 기술·금융·자본시장까지 분절이 확산될 수 있다고 했다.

중국의 미국 자본시장 접근이 제한되고 미국에 상장된 기업들(286개, 시총 $1.1조)의 부분적 퇴출 우려도 부각될 수 있을 것으로 봤다. 시장 분절로 기술·데이터·표준 등이 다중화되면 산업별 혁신 확산이 지연되고

규모의 경제가 약화돼 생산성 손실이 증가할 것이라고 관측했다.

■ 최근 미중 관세전쟁 우려 완화됐지만...

김 부장은 "최근 美中 고위급 회담에서의 관세유예 합의 등에도 불구하고 보호무역 기조가 장기화할 소지가 있다"고 했다.

지난 5월 12일 미국과 중국은 90일 유예기간 동안 관세를 각각 115%p씩 인하하기로 합의했다.

합의 이전 미국은 중국산 수입품에 145%, 중국은 미국에 125%를 부과한 상태였다.

양국은 그러나 현실적 필요를 반영해 미국은 스마트폰·컴퓨터 관세를 감면(4.14일)했고, 중국도 의료용 기기, 항공기 엔진, 에탄 등 일부 품목 관세를 유예(4월말)했다.

이후 5월 12일 합의로 미국은 대중 30% 관세를, 중국은 대미 10%를 90일간 부과하기로 했다. 미국은 중국의 비관세장벽 축소 합의를 시사했으나 구체적 내용은 밝히지 않았다.

김 부장은 "당분간 관세가 현 수준에 머물더라도 확정치가 아닌데다 여전히 높은 관세율 속에 정치 일정, 국가전략 대치 등으로 보호주의 기조가 쉽게 전환되지 않을 가능성이 상존한다"면서 "과거 부과된 관세 포함 시 미국의 대중실효관세율은 약 40%, 중국은 25%로 추정된다"고 밝혔다.

그는 "미국에서는 26년 중간선거를 앞두고 대중 교역 강경노선과 경제·안보 블록화 추진이 초당적 지지를 받고 있으며, 중국도 ‘내수·브릭스 시장’ 중심 전략과 반도체‧배터리 자립 목표를 강화하고 있어 구조적 대치 여건이 지속될 수 있다"고 내다봤다.

유예기간 중 협상 타결 여지도 있으나 합의가 어려운 이슈도 있어 추후의 고관세 부활과 통상정책 변경 리스크 등에 대비하려는 양측의 중장기 전략 실행이 예상된다고 밝혔다.

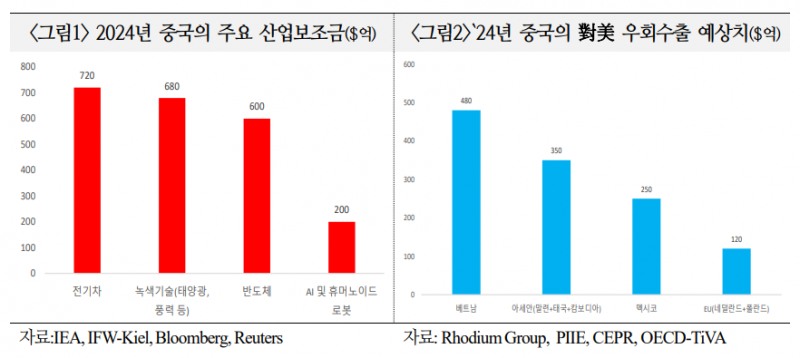

우선 중국의 산업보조금과 우회수출 중단 등 민감 사안의 합의에는 난항이 예상된다고 밝혔다. 90일 유예기간이 끝나더라도 '상호관세 일부 인하+산업보조금' 체제를 뉴노멀로 받아들이며 전기차·반도체·AI 등 전략산업에서 주도권 경쟁을 할 소지가 있다고 분석했다.

■ 세계 물가, 자산가격 등에 구조적 충격 내재...글로벌 성장 등도 구조적으로 변할 가능성

미국과 중국 양국의 교역·투자 패턴에 전략적 변화가 발생할 경우 글로벌 물가·자산가격·성장 경로 등에 구조적 충격이 내재화될 수 있다고 했다.

김 부장은 "양국이 프렌드쇼어링을 강화할 수 있고 이 경우 설비(FDI)·물류 재배치 비용, 상대국 표준 충족 비용 등이 늘어나면서 총비용 증가에 직면하게 된다"고 밝혔다.

미국의 수입에서 대중 의존도가 높은 노트북·스마트폰조립품(24년 품목별 총수입 중 對中 비중 45%)은 인도·베트남, 배터리류(50%)는 한국·캐나다, 저가의류·신발(24%)은 베트남·인도 등지로 분산될 수 있다고 했다.

중국의 수입에서 대미 의존도가 높은 대두·옥수수(對美 비중 21%)는 브라질·아르헨티나, LNG·세일가스(11%)는 카타르·러시아, 항공기·엔진부품(13%)은 EU, 반도체장비(8%)는 네덜란드·일본 등지로 이동할 수 있다고 했다.

FDI와 교역 대상지를 프렌드쇼어링으로 재배치할 경우 신규 설비투자와 노무비, 물류비 등에서 비용이 증가할 수 있다고 밝혔다.

김 부장은 "설비투자 구축에 기존 대비 추가적인 자본지출(CAPEX)이 유발되고, 노무·운영비는 중국 생산 시 보다 +20~25%(멕시코·폴란드 생산시, ILO), 물류·해상운임은 주요 항로 전환 시 +18~35% 증가(TEU당, UNCTAD)한다"고 분석했다.

공급망 비용 증가, 생산성 저하 등으로 물가상승 압력이 각국으로 전이되면서 글로벌 물가 형성에서 구조적인 상방 리스크가 형성될 소지도 있다고 밝혔다.

김 부장은 "프렌드쇼어링 강화로 공급망 전환이 발생할 시 매입원가와 물류비용 상승 등이 발생하면서 단기적으로는 수입물가 상승으로 인한 CPI 상승이 유발될 수 있다"고 내다봤다.

뉴욕 연은은 2018년 美 관세인상(對中 10~25%)으로 물가지수가 0.3% 상승했다고 분석했다.

GS는 실효관세율 1%p 상승 시 美 근원물가 상승률이 0.1%p 확대되는 것으로 추정했다.

김 부장은 "최저 생산비 지역이 교체됨에 따라 생산성도 낮아져 주요국 디스인플레의 속도 진전이 구조적으로 제약되고 기대인플레이션 기반이 공고해질 위험에 노출된다"고 밝혔다.

정부부채도 증가할 것이라고 했다. 한정적인 관세수입보다 ‘성장둔화→일반세입 감소’+‘상대국 보복관세→산업지원금 증가’분이 더 크기 때문에 국채발행 수요가 커질 것이라고 분석했다.

IMF(24)는 프렌드쇼어링(중국과 OECD국가들이 우호국으로 조달처를 바꿀 경우)으로 글로벌 실질 GDP 규모가 0.4~1.8% 감소할 수 있다고 추정하기도 했다.

김 부장은 "보복관세로 인한 자국산업 경쟁력 약화 시, 산업보호를 위한 보조금 지출 증가는 재정수지 악화를 유발한다"면서 "美中 뿐 아니라 여타국도 유사한 상황에 직면할 가능성이 있다"고 풀이했다.

‘미국 소비→중국 흑자→중국의 미국채 매입’에 따라 구축됐던 자금흐름이 다양한 국가로 분산되면서 각국에서 금융지표들의 급등락이 발생할 것이라고 했다.

김 부장은 "자금흐름의 주된 경로가 바뀌면서 통화대체 수요가 증가함에 따라 외환시장 변동성이 상향될 수 있다"면서 "최근 아시아 통화의 절상 사례가 그 현상의 일부"이라고 했다.

미국의 對中 무역결제가 줄고 중국의 對美 증권투자가 줄면서 달러화 약세 압력이 증가할 수 있다고 했다. 아시아의 경상수지 흑자 국가들에서는 해당 통화의 절상 가능성에 기댄 매수세가 급격히 유입될 수 있다고 했다.

OECD(25.3월)는 무역장벽 확대가 특히 성장 둔화로 이어질 경우 금융시장 가격조정 리스크(급격한 환율·금리·주가 조정)가 높아진다고 지적했다.

김 부장은 "G2 중심 글로벌 교역량 감소 등으로 인한 성장세 둔화가 유발될 수 있다"고 밝혔다.

WTO(25.4월)는 25년 글로벌 교역량 증가율이 -0.2%(24년 2.9%)에 그칠 것으로 전망하면서, 상호보복과 교역 불확실성이 확대될 경우 -1.5%까지 하락을 예상했다.

IMF(4.22일)는 25년 글로벌 GDP 성장률이 당초 전망치 3.3%에서 2.8%로 0.5%p 둔화할 것으로 예상했다.

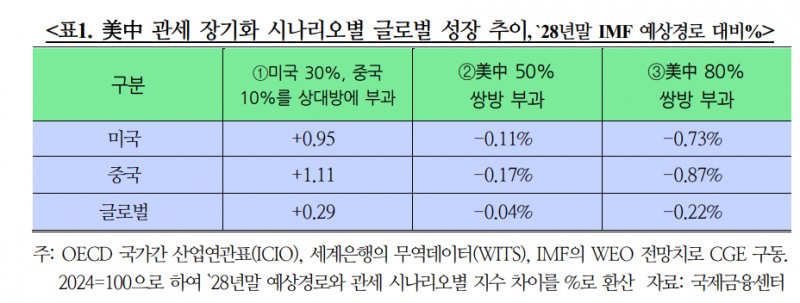

트럼프 행정부 임기인 28년까지 美中간 고관세 장기화 시나리오(쌍방 50%·80%)를 상정해 볼 경우 28년말 글로벌 GDP 규모는 IMF 추산(美54%·中34% 가정) 예상경로(24=100)를 0.04~0.22% 내외 하회할 것으로 추정했다.

5월 12일 합의(美30%·中10%)가 28년까지 유지된다고 가정할 경우 IMF 가정(美54%·中34%)보다 관세수준이 낮아져 28년말 GDP가 예상경로보다 +0.29% 개선되는 것으로 추산했다.

장태민 기자 chang@newskom.co.kr

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미국 제외 선진국 중앙은행들, 향후 정책금리 '인상'에 방점...한은도 고유가·고환율 지속시 인상 가능성

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 미-이란 전쟁, 최소 연준 금리 인하 늦추는 요인...연내 금리 동결 전망도 부상

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 금융안정 강조하며 금리 동결한 금통위원들...미-이란 전쟁변수 반응 확인 필요성

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 중앙은행들, 미-이란 전쟁 '인플레 위험' 평가 관심....1번 타자 RBA가 준 시그널

[장태민의 채권포커스] 적자국채 없는 추경 속도전...'정부·여당 추경 예찬' VS '걱정스러운 조기 추경'

[장태민의 채권포커스] 적자국채 없는 추경 속도전...'정부·여당 추경 예찬' VS '걱정스러운 조기 추경'