[뉴스콤 장태민 기자] KB증권은 13일 "SK하이닉스의 ADR 상장 이후 봐야 할 2가지 관전 포인트는 지수편입과 상호전환성"이라고 밝혔다.

김민규 연구원은 "연초 SK하이닉스가 약 2.1%에 달하는 자사주 소각을 결정했던 점을 고려하면, ADR 상장은 단순 자금 모집보다는 글로벌 시장 상장을 통한 투자자 접근성 개선에 초점을 맞춘 것"이라며 이같이 밝혔다.

지수편입과 관련해선 일단 시간이 필요하다.

김 연구원은 "SOX의 경우 SK하이닉스 ADR의 공모총액을 고려하면 가능성이 높지만 예상 편입 시점은 2027년 9월"이라며 "매년 9월 지수 재구성을 하는데(적용시점 7월말), 올해는 최소 3개월의 실거래 조건과 6개월 유동성 조건을 충족시키지 못한다"고 지적했다.

그는 "나스닥 100지수의 경우 반도체 업종의 상대강세가 지속된다면 편입 가능성도 존재하지만 당장은 쉽지 않다고 했다"면서 "현재 나스닥 75~100위권 시가총액(460~700억 달러)을 고려한다면 ADR 발행 확대 또는 시장대비 주가의 지속적인 아웃퍼폼 조건이 필요하다"고 밝혔다.

두 번째 본주와 ADR의 상호전환 가능성이 높아지는지 확인해야 한다고 밝혔다.

김 연구원은 "ADR과 본주의 상호전환 (fungibility)이 쉬울수록 밸류에이션 확대 효과가 본주에 온전히 전이될 수 있다"고 밝혔다.

F-6보고서를 보면 SK하이닉스의 ADR 수탁 한도는 전체발행주식수의 25%에 달한다. 이번 2.5% 수탁을 제외하면 22.5%의 여유분이 존재하는 것이다.

그는 "과거 TSMC가 전체발행주식수 대비 ADR 비중을 발행당시 2.9%에서 현재 20.5%까지 늘리면서 ADR 프리미엄을 조절했던 것처럼, SK하이닉스도 ADR 프리미엄을 조절하면서 본주와 ADR의 재평가 선순환 가능성이 충분하다"고 주장했다.

■ SK하이닉스 ADR, 나스닥 첫거래 13% 급등...오늘 한국장 거래에선 주가 급락

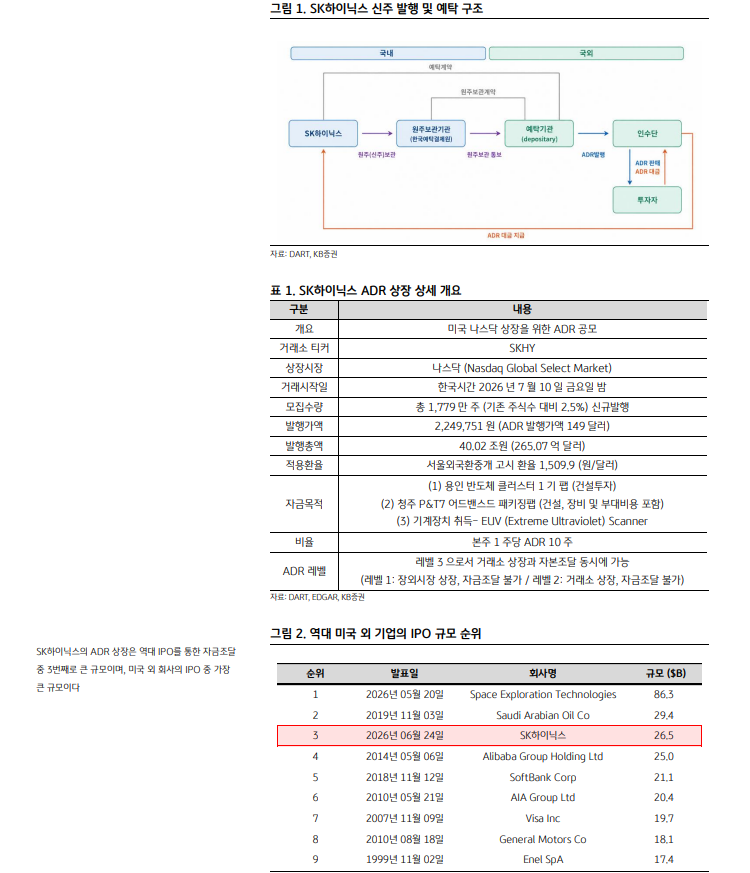

2026년 7월 10일 SK하이닉스 ADR이 미국 나스닥 시장에 상장됐다.

이번 상장은 역대 IPO를 통한 자금조달 중 3번째로 큰 규모다. 미국 외 회사의 IPO 중 가장 큰 규모다.

또한 ADR이 상장된 회사 중 TSMC 다음으로 큰 회사가 됐다.

10일(현지시간) 나스닥 시장에서 SK하이닉스 ADR은 공모가 149달러 대비 13.1% 오른 168.49달러에 거래를 마쳤다.

하지만 13일 한국시장에서 SK하이닉스 주가는 7% 넘게 폭락하면서 2백만원선을 위협받고 있다.

■ 많은 사람들이 기대했던 긍정적 수급 효과는...

기업의 ADR 상장은 여러가지 경로를 거쳐 주가에 영향을 끼친다.

주가를 ‘실적’과 ‘멀티플’ 요소로 나누면 실적보다는 멀티플에 더 큰 영향을 미친다.

투자자 접근성 개선, 주주 기반 확대, 상위 자본시장 접근 등이 요구수익률을 낮추기 때문이다.

김 연구원은 "이번 ADR 상장은 투자자접근성을 확대한다. 투자자들의 매매·결제·규제 마찰을 줄여 실제 거래 가능성과 유동성을 개선시킬 수 있다"면서 "기존에는 한국 주식을 직접 매수하기 위해 복잡한 절차를 거쳐야 했던 투자자들이 ADR 형태로 더 쉽게 접근할 수 있게 된다"고 밝혔다.

또한 주주 수가 늘어나면서 기업 고유위험이 더 많은 투자자에게 분산돼 개별 투자자가 요구하는 위험보상이 낮아질 수 있다고 밝혔다.

그는 "특히 기존 시장에서 해당 기업을 보유할 수 없거나 보유 비중에 제약이 있던 글로벌 기관투자자에게 편입 가능성이 열릴 경우, 수급 기반이 확대되고 자본비용이 낮아질 것"이라고 기대했다.

김 연구원은 "수식으로 살펴보면 더 이해가 쉽다. 밸류에이션 멀티플 수식의 분모가 축소돼 장기적인 멀티플 확대를 유발할 수 있다"면서 "이를 SK하이닉스에 적용해 글로벌 피어인 마이크론과 비교하면, 역사적으로 존재해왔던 SK하이닉스 및 국내 반도체주의 밸류에이션 갭이 축소될 수 있는 환경이 조성되고 있다"고 판단했다.

그는 "국내 반도체 기업의 시장지배력과 수익성 우위를 고려하면, 향후 멀티플 디스카운트가 해소되는 단계를 넘어 멀티플 프리미엄 구간으로 진입할 것"이라고 낙관했다.

장태민 기자 chang@newskom.co.kr