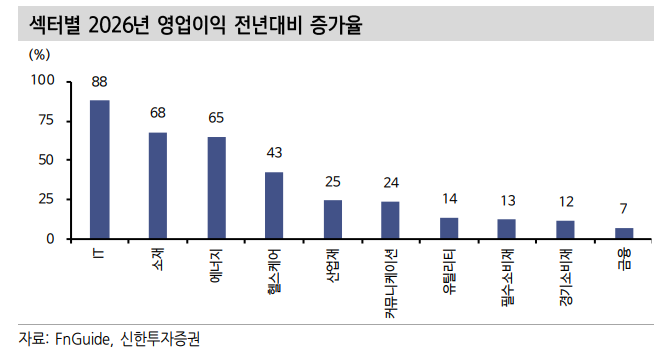

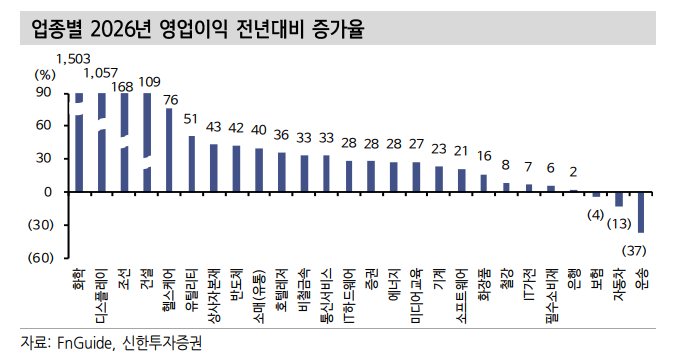

[뉴스콤 장태민 기자] 신한투자증권은 26일 "2026년 영업이익 증가율 전망에서는 IT, 소재, 에너지, 헬스케어, 산업재 순으로 성장률이 높게 나타나고 있다"고 밝혔다.

이정빈 연구원은 "IT 업종의 증가율이 가장 고무적이라는 점이 눈길을 끈다"면서 "전방 AI 사이클 확대로 메모리 반도체 수요가 구조적으로 증가하고 있기 때문"이라고 밝혔다.

2025년 대비 2026년에는 서버, HPC 중심의 수요가 더욱 확대될 것으로 보이며, 삼성전자와 SK하이닉스를 중심으로 메모리 업황 개선 기대치가 빠르게 상향 조정되고 있다고 전했다.

산업재 업종은 기존 주도주였던 기계, 조선, 방산의 견조한 수주 모멘텀이 높은 성장 기여도를 유지하고 있다고 밝혔다.

조선은 고부가가치 선박 비중 확대, 방산은 글로벌 수출 사이클 확대가 맞물리며 연간 영업이익 증가율 개선에 기여하고 있다고 평가했다.

이 연구원은 "업종별 영업이익 증가율을 금액 기준으로 보면 화학, 디스플레이, 조선, 건설, 헬스케어, 유틸리티, 상사자본재, 반도체 순으로 크다"면서 "그중에서도 반도체 업종이 절대 금액 기준에서 가장 높은 기여도를 기록하는 것이 특징"이라고 밝혔다.

최근 원화 약세 흐름이 이어지면서 수출주 실적 컨센서스가 빠르게 상향 조정된 점도 주요 업종의 이익 전망 개선에 긍정적인 영향을 준 것으로 판단했다.

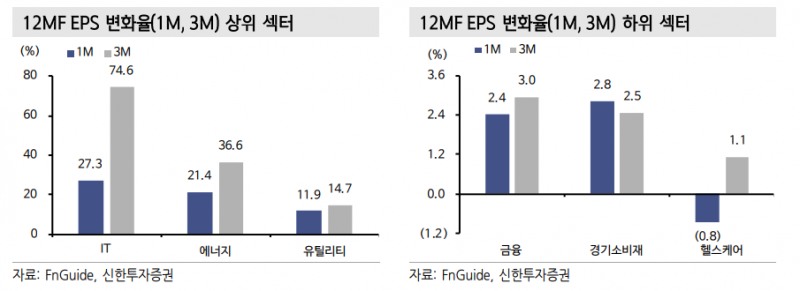

그는 "12개월 선행 EPS 변화율(3M)을 보면 IT, 에너지, 유틸리티가 상위권을 차지하며 실적 기대감이 가장 빠르게 개선되는 섹터로 나타난다"면서 "IT를 중심으로 투자심리가 회복되면서 향후 어닝 개선 가능성을 반영한 컨센서스 상향이 집중되고 있다"고 밝혔다.

반면 헬스케어, 경기소비재, 금융은 하위권에 머무르며 상대적으로 이익 모멘텀이 약한 모습이라고 풀이했다.

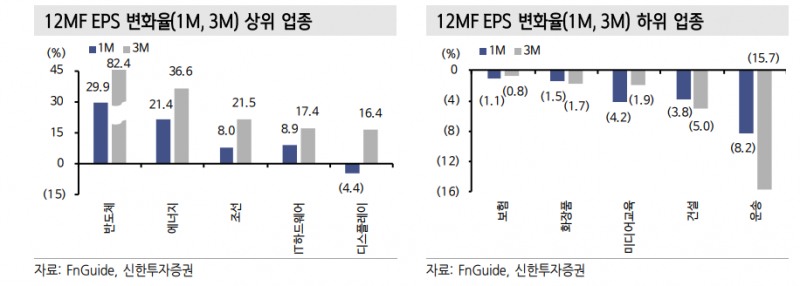

업종별로 살펴보면 최근 3개월간 12MF EPS 변화율 상위 업종은 반도체, 에너지, 조선, IT하드웨어, 디스플레이 순으로 나타나며 전형적으로 업황 민감도가 큰 업종 중심으로 이익 전망이 빠르게 개선되고 있다고 밝혔다.

이중에서도 반도체는 어닝 개선을 주도하는 핵심 대장 업종으로 메모리 중심의 ASP 회복과 AI 서버 수요 확대가 EPS 상향 조정의 핵심 배경으로 작용했다고 밝혔다. 반면 하위 업종에는 운송, 건설, 미디어교육, 화장품, 보험이 포함된다고 했다. 이들 업종은 구조적 혹은 단기적 수요 부진으로 EPS 전망이 지속적으로 하향 조정되고 있다고 밝혔다.

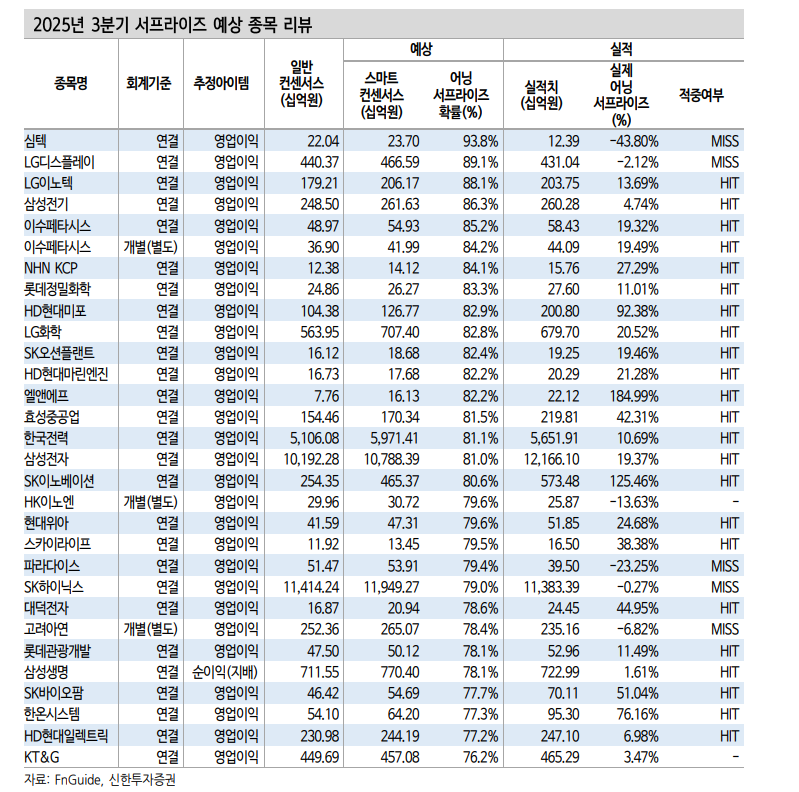

■ 3분기 결과는...

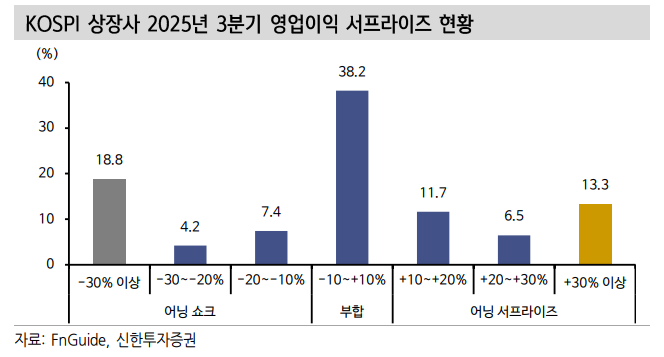

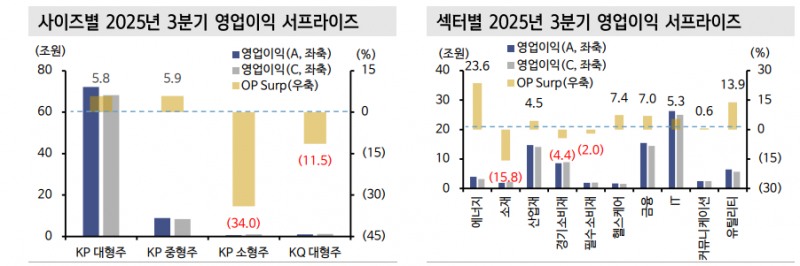

2025년 3분기 실적은 대형주 중심의 영업이익 서프라이즈가 두드러졌으며 삼성전자의 호실적이 시장 전체 실적 개선을 견인했다. 반면 소형주 및 일부 중형주는 컨센서스를 하회하는 사례가 많아 대형주 대비 뚜렷한 열위를 보였고 시가총액 규모별로 성과 차별화가 확대된 바 있다.

업종별로는 에너지, 산업재, 헬스케어, 금융, IT, 유틸리티 등 주요 대형 업종이 선방하며 전반적인 실적 안정성을 확인시킨 구간이었다.

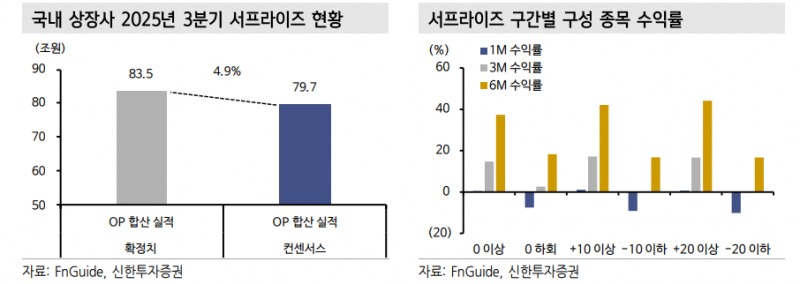

이 연구원은 "국내 상장사 전체 실적을 합산해보면 2025년 3분기 영업이익은 83조원으로 4.9% 서프라이즈를 기록하며 예상치를 상회했다"면서 "영업이익 서프라이즈를 기록한 종목군의 사전 수익률 역시 양호한 흐름을 보였고 실적 발표 이전부터 시장이 일부 긍정적 신호를 선반영했다"고 밝혔다.

그는 "이러한 호실적이 주가 강세로 이어지는 연결 고리는 최근 분기에도 유지되고 있으며 향후에도 실적 개선 종목 중심의 선택적 매수세가 강화될 가능성이 높다"고 했다.

장태민 기자 chang@newskom.co.kr