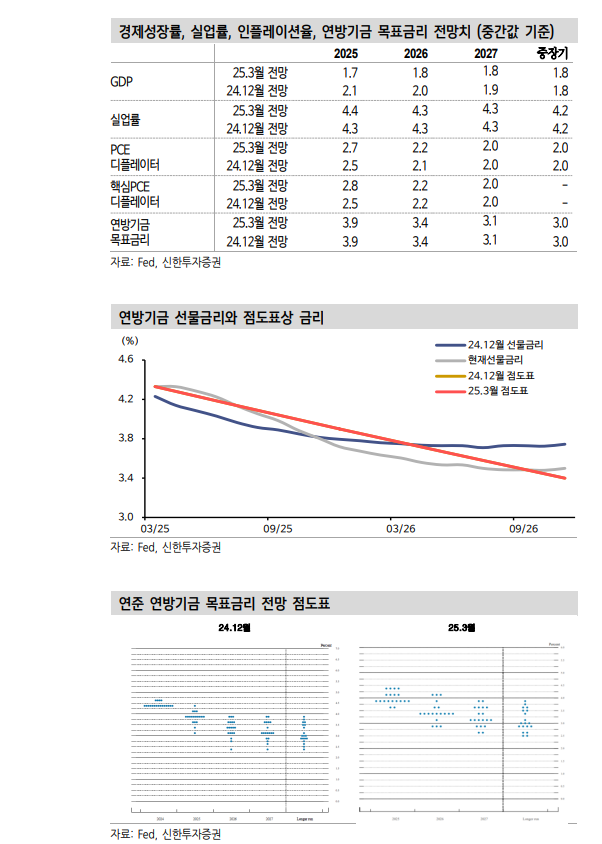

[뉴스콤 장태민 기자] 신한투자증권은 19일 "FOMC 결과는 한국은행 입장에서도 긍정적일 것"이라고 전망했다.

안재균 연구원은 "3월 FOMC는 당장의 행동 변화를 예고하지 않았지만 미래 통화완화 가능성을 열어준 이벤트였다"면서 이같이 평가했다.

대외 정책 환경의 긴축 강도가 낮아질 수 있다는 기대를 가질 수 있기 때문이라고 밝혔다.

국내 통화정책과 관련해선 부동산 문제를 짚어볼 필요가 있다고 했다.

안 연구원은 "2월 주택담보대출이 3.5조원 늘어났는데 이는 4개월 만에 3조원대 증가 규모"라며 "서울 일부 지역 중심으로 전세 및 매매 거래량이 다시 늘어나기 시작해 주담대 중심 가계부채 추가 증가가 우려된다"고 밝혔다.

이러한 상황에서 한은이 중립 이하 기준금리 인하 부담은 높아질 수 밖에 없다고 했다.

그는 "그나마 연준이 하반기로 갈수록 통화완화 정책 기대를 높인다면 한은의 통화정책 결정 부담은 낮아질 수 있다"고 했다.

7월 스트레스 DSR 3단계 도입이 예정대로 시행되면 가계부채 부담감을 덜 수 있기 때문이라는 것이다.

그는 "3월 FOMC를 확인한 이후에도 연내 3회 이상 인하 확률은 50%를 상회한다. 2월 금통위 의사록 공개 후 다소 약화됐던 2.50% 이하 기준금리 인하 기대도 일부 회복될 가능성이 높다"면서 "2.6%대로 상승한 국고 3년의 하락 전환 시도가 가능할 것"이라고 전망했다.

안 연구원은 다만 "미국 금리 하락세에 강하게 연동되긴 아직 어렵다. 올해 들어 특징은 미국금리 변동성 확대에도 국고채 금리 변동성은 축소됐다는 점"이라며 "높은 금리 인하 선반영 인식, 국내 정치 혼란 상황, 추경 등 확장 재정정책 우려에 따른 결과로 해석한다"고 밝혔다.

그는 "FOMC 이후에도 국내 정치 혼란과 확장 재정 우려는 약화되기 어려운 요인들"이라며 "한은의 통화완화 기대를 일부 재점화할 수 있는 점은 국고채 금리의 하락 압력을 제공하겠지만, 다른 요인들이 하락폭을 제한할 여지가 높다"고 분석했다.

그는 "2.6%대 국고 3년은 단기 고점으로 인식되겠지만, 2.5% 이하로 쉽게 내려가지 못하는 흐름도 반복될 공산이 크다. 국고 3년 기준 2.45~2.65%의 좁은 범위 내 움직임이 지속될 것"이라며 "추경 규모 축소, 지연 등 이슈 발생 시 3/10년 스프레드가 15bp 이하로 좁혀질 수 있지만, 확장 재정 기조 변화로 보기 어렵고 따라서 3/10년 스프레드는 평균 20bp 수준을 유지할 것"이라고 내다봤다.

장태민 기자 chang@newskom.co.kr