[뉴스콤 장태민 기자] 대신증권은 14일 "원자재는 경기 침체 직전까지도 아웃퍼폼하는 자산이며 지금은 저가 매수에 나설 시점"이라고 밝혔다.

최진영 연구원은 "원자재 시장은 R의 공포에 대해 아직 때가 아니라고 말하고 있다"고 이같이 진단했다.

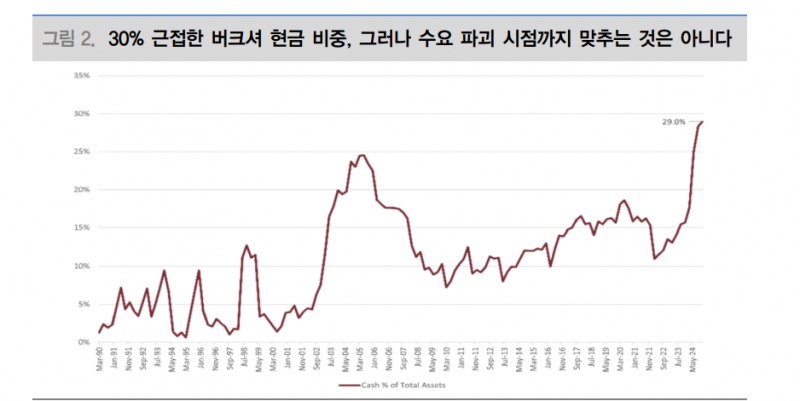

최 연구원은 "버크셔 해서웨이의 현금 보유 비중이 30%에 근접했지만 위험자산에서 탈출할 때는 아니다"라고 진단했다.

그는 "트럼프발 상호 관세와 해고 우려가 스태그플레이션(S)이라는 망령을 불러들이는 가운데 위험 자산에 대한 구루의 보수적인 스탠스는 수요 파괴(R) 우려까지 자아내고 있다"면서 "하지만 구루가 정확한 방향을 제시하더라도 수요 파괴의 발생 시점까지 맞추는 것은 아니다"라고 밝혔다.

과거 미국발 금융위기는 버크셔 해서웨이가 현금 보유 비중을 늘린 지 3년 후에 발생했다고 상기했다. 불안한 것은 사실이지만 아직 위험 자산을 버릴 시점은 아니라는 것이다.

■ 원자재, 2분기/3분기 상승 유효

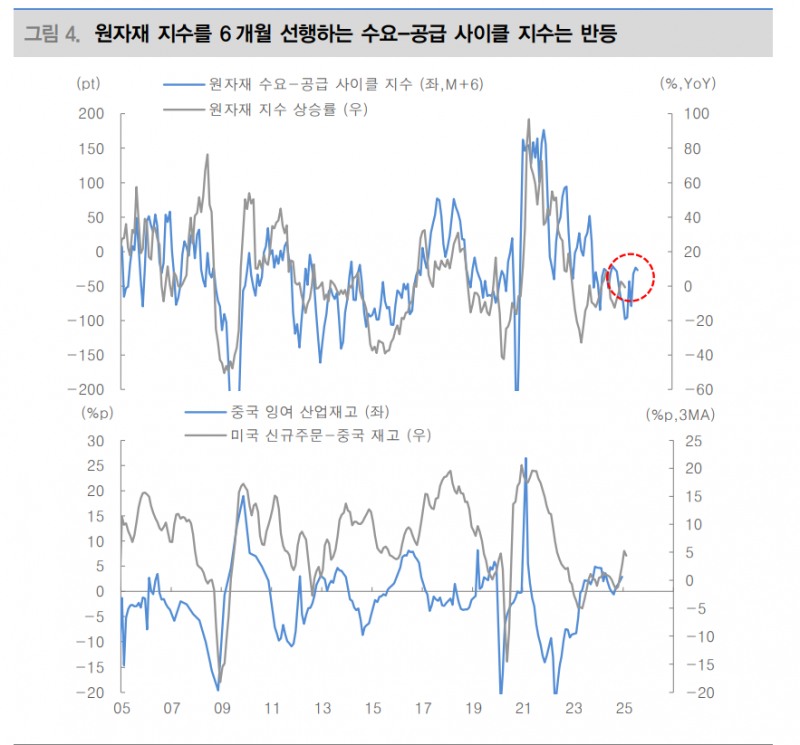

원자재는 2/4~3/4분기 상승이 유효하다고 분석했다.

최 연구원은 "선행 지표는 상승을 가리키고 있다. 제조업 경기를 선행하는 중앙은행 정책금리 인하 순-회수는 3/4분기까지 상승할 수 있음을 알려주고 있다"고 분석했다.

Re-Stocking 시즌을 앞두고 원자재 수요(수요 모멘텀)-공급(개발 투자) 사이클 지수 또한 상승 여력이 남았음을 보여준다고 했다.

잠깐이지만 Non-US가 상대적으로 강해질 구간에서 가격 디스카운트 요인인 달러화 역시 진정될 수 있다고 밝혔다.

미국 기업들은 관세 우려 탓에 대선 이후 추진 예정이던 투자 계획을 연기하기 시작했다. 반면 중국은 관세에 맞서 부양책을 강화하려 하는 중다. 총선을 마친 독일도 마찬가지이다. 여기에 러시아-우크라이나 종전 기대감은 유럽에 대한 개선 기대감으로 연결되고 있다.

최 연구원은 "US-Global Economic Surprise Index 스프레드가 말해주는 것처럼 후행적으로 달러화의 안정을 기대할 수 있는 부분"이라고 밝혔다.

특히 수요 파괴의 척도로 활용되는 구리-알루미늄 가격 갭을 보더라도 아직 침체를 논할 단계는 아니라고 했다.

구리는 건설, 가전/전자제품, 자동차 등 산업 전반에 사용되는 금속이며, 알루미늄은 그런 구리 가격이 비쌀 때 대체(1.0:2.5)할 수 있는 상품으로 고순도 구리가 불필요한 수요처(65%)들에게 매력적이라고 밝혔다.

그는 "일반적으로 2.5톤의 알루미늄 가격이 구리의 0.9배에 근접할 경우 기업들의 대체 수요는 감소하게 되며, 이는 설비 투자(고용) 감소로 까지 이어져 수요(앤드유저 소비) 파괴를 유발한다"면서 "반면 지금은 0.75배 수준으로 수요 파괴가 발생한 2022년 3월 또는 2018년 10월과 크게 대비된다"고 밝혔다.

이들은 지금도 비용을 전가시킬 여력을 갖고 있다고 밝혔다.

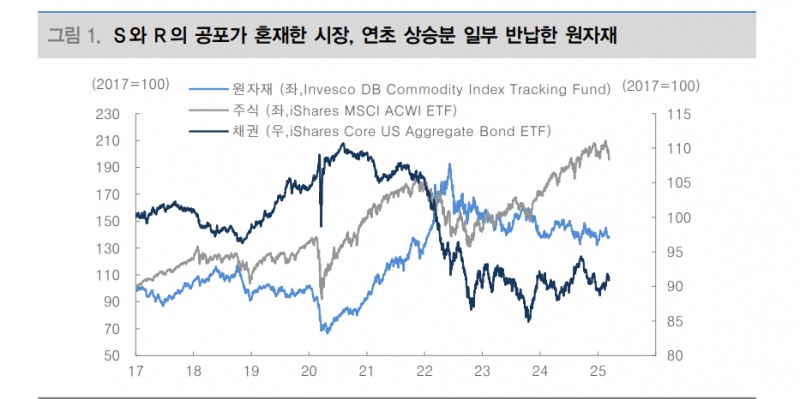

최 연구원은 "시장은 S와 R 모두를 논하고 있으나 자산별 사이클을 살펴보면 성장주 중심인 Recovery 단계 이후에는 현금 중심의 스태그플레이션이 아닌 원자재 중심의 Boom 단계로 진입한다"면서 "경기침체 직전까지도 강력한 퍼포먼스를 보이는 것이 경기 동행(또는 다소 후행) 자산인 원자재"라고 밝혔다.

그는 "그런 원자재 지수가 2022년 상반기부터 지금까지 부진했던 점을 감안하면 아직 S와 R의 공포를 논할 단계가 아니다"라며 "그러한 점에서 올해 2/4~3/4분기는 낙관적으로 바라보면서 저가매수에 나서야 할 시점"이라고 덧붙였다.

장태민 기자 chang@newskom.co.kr