[뉴스콤 장태민 기자] 유안타증권은 23일 "단기금리와 커브 구조의 변화는 달러 및 원화 펀딩 구조에 영향을 미치게 돼 외국인 국채선물 포지션 변동 요인으로 작용하다고 있다"고 진단했다.

이재형 연구원은 "외국인의 현물 채권과 선물 포지션의 상대적인 변화를 고려할 때 현선물 간의 밸류에이션 차이에 의한 포지션 전환 움직임이 나타나고 있다"면서 이같이 밝혔다.

이 연구원은 "미국채 금리 등락폭이 커지고 있는데, 달러금리 등락이 원화 금리에 미치는 영향은 글로벌 달러자금의 흐름과 역내에서의 외국인 채권 포지션의 변동 과정에서 변동 영향력은 차별화돼 나타나게 된다"고 지적했다.

단기자금 여건이 채권시장 수급에 영향을 미치는 경로를 검토해 볼 것을 당부했다.

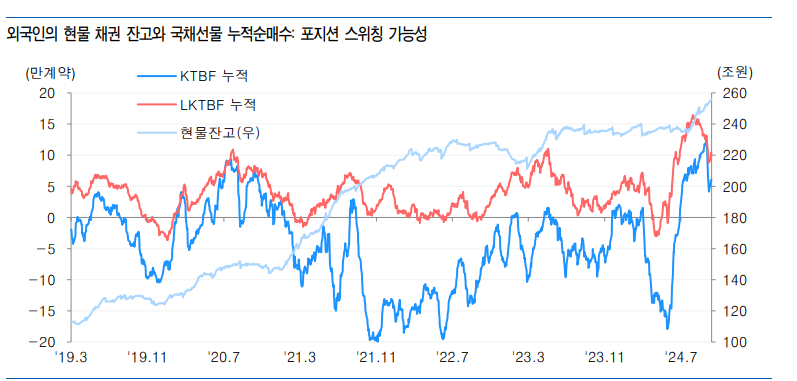

외국인이 국내 채권시장에 투자한 잔고는 240조원 대에서 정체돼 있다.

다만 국채선물시장에서는 지난 5월부터 순매수를 확대해 10월 초까지 3년과 10년물 국채선물을 45만 계약 정도로 누적 순매수를 확대했다.

10월 들어서는 순매도세로 반전돼 10만 계약 넘게 매도세를 보였다.

반면 현물 채권 잔고는 반대로 다시 증가하고 있다.

이 연구원은 "외국인의 국채선물 매매 변동이 커지면서 원화 금리에 미치는 영향이 커졌으나, 최근 들어서 외국인의 국채선물 포지션 변동이 국채선물 가격과 금리에 미치는 영향은 일관성이 없는 등락을 보이고 있다"고 평가했다.

그는 "대부분의 채권 투자는 자금을 조달해 채권에 내재되어 있는 수익률을 수취하는 구조"라며 "국내채권 시장에서의 외국인은 글로벌 달러자금을 조달해 원화 채권 포지션을 설정하게 되는데, 이 포지션에 영향을 주는 변수는 자금조달 여건, 채권 포지션의 리스크 프리미엄의 변화 등을 고려할 수 있다"고 덧붙였다.

장태민 기자 chang@newskom.co.kr